Odborné metódy ocenenia

Táto kapitola prináša istotu o tom, že znalec v každom prípade len odhaduje hodnotu majetku. To pripomínam, lebo napríklad aj stavebný zákon uvádza, že cenu určuje znalecký posudok. Nie, určuje ju rozhodovací súd vyhodnotením námietok ku všetkým posudkom z konania. Pretože ceny sa menia podľa miesta a aktuálneho času nerovnomerne, musí ich aj znalec ak je špecialisom na svoju celoživotnú lokalitu oceňovania metódou porovnávacou, len odpozorovať. Nemôže ich odpísať ani z nejakej stupídnej regulácie, také máme najmä pre pozemky, ani z modelu jediného známeho elektronického cenníka (predtým na CD) teraz až po cenníky ktoré tvrdia, že popri cenníku stavebných prác majú v programe plnohodnotnotné hľadiská metódy comparácie, jednej z troch povinne znalcom akceptovaných metód. Alebo iba ak sú požiadaný hypobankou pre ňu urobiť posudok metódou podľa cien stavebných prác a pre banku takto oceňujú ako svoju celoživotnú činnosť, a podobne, presviedčajúc, že práve z týchto jednotných celoslovenských cenníkov a spresnosťou na cent je jeho dvakrát predražený posudok jedine možný . K tomu na poznatok, že to je všade tak, v USA Fanny Mae aj teraz prijímajú len posudky podľa dátových cenníkov, a softwér UAD 3.6 za drahé peniaze, polovicu ceny posudku. Blogy znalcov USA sú k tomu plné.

Pritom pôsobisko znalca je trebárs na kriminálke, v obchode s nehnuteľnosťami, hypotékach, sporoch na súde, na každoročne platené dane, poplatky, výplate spolupodnikateľa a inde. Niekde treba odhadnutú sumu zaplatiť na 100%, inde je len základom trebárs na 1% dane alebo poplatku. Potom môžeme znalcovi pripisovať rozdielny význam jeho

práce? To určite nie. Znalecké štandardy, znalecká „biblia“ je len jedna. Znalecká matematika mu nedovoľuje väčšiu presnosť ako 90% alebo niekedy len 85%. Ale ak sa líši cena v zmluve od sumy ustálenej s pomocou iných znalcov a po vyhodnotení námietok o viac ako o 20%, to už je dôvod na uplatnenie práva vlastníka, ktorý bol ukrátený. V kapitole za tlačítkom úvodnej stránky „Stanovisko súdu“ uvádzam judikáty. Až po určenie absolútnej neplatnosti zmluvy pre podstatné nedodržanie v mieste obvyklej ceny (§ 39 Obč. zák.).

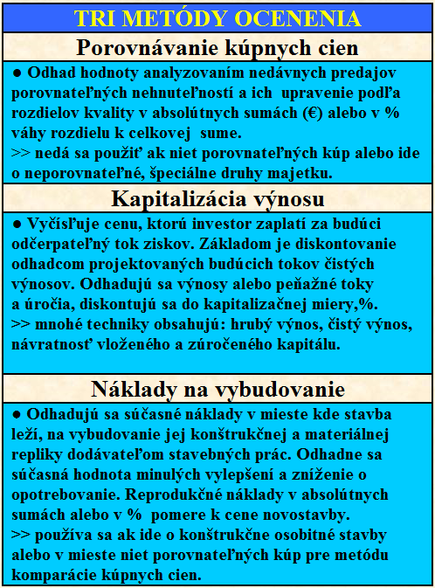

Klasické metódy oceňovania sú tri rovnocenné

1. porovnávanie kúpnych cien, anglicky direkt comparison approach

2. kapitalizovanie ročného čistého výnosu, income capitalisation approach

3. náklady potrebné na vybudovanie stavby, znížené o opotrebenie a s pripočítaním všeobecnej ceny pozemku. Cost approach.

Definícia výsledku ocenenia, ktorým je vždy odhad všeobecnej hodnoty nehnuteľnosti, je upravená v§ 2písmeno g) a ešte raz špeciálne pre nehnuteľnosti aj v bode A.1 prílohy č. 3 vyhlášky ministerstva spravodlivosti č. 492/2004 Zbierky zákonov. Obsiahnuté bývajú v znaleckých štandardoch a tie na Slovensku nemáme legislatívne zavedené. Urobil som teda preklad z angličtiny. S váhou všeobecne záväzného právneho predpisu sú ako rovnocenné všetky tri metódy v súčasnosti upravené v bode5 prílohy č.1 a v bodoch D.1 a E.1 prílohy č. 3 vyhlášky č. 492/2004 Z. z.(priama komparácia ocenenia podniku, stavby, pozemku). Metóda kapitalizácie v bode 2 prílohy č. 1 a v bode D.2 prílohy č. 3uvedenej vyhlášky. Nakoniec ocenenie metódou nákladov (na vybudovanie stavby, obstaranie častí majetku), je upravené v bode1 prílohy č. 1 a bode C.1 vyhlášky. Pri troške trpezlivosti sa teda dajú nájsť.

Definícia všeobecnej hodnoty (Market Value)

Podľa definície § 1 písmeno g) vyhlášky č. 492/2004 Z. z.:

Všeobecná hodnota nehnuteľnosti je najpravdepodobnejšia cena ku dňu ohodnotenia v danom mieste a čase, ktorú by mala dosiahnuť na trhu v podmienkach voľnej súťaže, pri poctivom predaji, keď kupujúci aj predávajúci budú konať s patričnou informovanosťou i opatrnosťou a s predpokladom, že cena nieje ovplyvnená neprimeranou pohnútkou.

Definícia v jednom z vplyvných znaleckých štandardov, v Európskych štandardoch oceňovania majetku, The European Group of Valuers´Associations www.tegova.org, v origináli znie:

Market Value is the estimated amount for which an asset should exchange on the date of valuation between a willing buyer and a willing seller inanarm´s-length transaction after proper marketing wherein the parties had each acted knowledgeably, prudently and without compulsion.

Preložil som ju aj s málo používanou spojkou i a inicioval jej vloženie do uvedenej vyhlášky. Hoci je zo znaleckých štandardov. Ibaže definície vecne zhodného obsahu sú aj v slovníkoch, rozhodnutiach súdov aj teoretikov. V účtovníctve má napríklad rovnaký význam anglický pojem Fair Value, ale používajú sa aj označenia s tromi slovami. No a u nás trhová cena. Ale aspoň v posudku, kde ide o odhad, nie o cenu čo je suma zo zmluvy, sa používa preklad pojmom všeobecná hodnota.

Podobne, s malými slovnými odchýlkami v znení definície iných znaleckých štandardov najmä v jednotných znaleckých štandardoch USA,v skratkovom slove USPAP www.appraisalfoundation.org alebo Canadian Uniform Standards www.aicanada.org,v krajinách celého spoločenstva Commonwealt www.rics.org.uk. Znenie definície pre odhad hodnoty v účtovníctve pojmom Fair Value, teda v preklade možno„obchodná hodnota“. Webová adresa výboru medzinárodných účtovníckych štandardov je www.fabs.org. Naše judikáty používajú pojem všeobecná cena. Širší výklad tohto pojmu napríklad judikáty v USA označujú aj pojmom Fair market value, v preklade s ohľadom na naše predchádzajúce pojmoslovia možno obvyklá obchodná hodnota, všeobecná obchodná cena a podobne. Ponechajme teda na interné znalecké rozlišovanie medzi cenou, čo vysvetľujú ako sumu zaplatenú v známom a už uskutočnenom porovnateľnom predaji a všeobecnou hodnotou, čo je fikcia, odhad sumy ktorá sa dá za ohodnocovanú nehnuteľnosť pri možnom predaji získať. Je hanba pre znalca(prinajlepšom), ak sa pri scudzení v skutočnosti dosiahne cena odlišná o viac ako o 10%nanajvýš o 15% od hodnoty, ktorú on odhadol. Ak sa objektívne ustálená cena, napríklad ustálená súdom, líši podstatne, povedzme o viac ako o 50% od ceny porovnateľnej nehnuteľnosti na miestnom trhu, je zmluva absolútne neplatná (§39 Obč. zák.). Všeobecná, neregulovaná cena nie je ľubovôľa.

Princípy uvádzané v znaleckých štandardoch všeobecnú hodnotu(cenu),charakterizujú takto:

1. Záujmy kupujúceho aj predávajúceho sú zhodné.

2. Obom stranám je dobre známe, alebo im bolo poskytnuté dobré odborné poučenie, ako uvážlivým konaním najlepšie dosiahnu splnenie svojich záujmov.

3. Úvahy o sumách sú založené na znalosti voľného obchodu.

4. Suma je vyjadrená v eurách, alebo v porovnateľných hodnotách.

5. Cena vyjadruje všeobecné záujmy predávajúceho, bez prihliadania na také osobitné pomery, akými sú vlastníkova mimoriadna obľuba nehnuteľnosti, alebo hodnota ktorú nadobudne po vybudovaní diela na ktoré sa nadobúda.

Aj keď sa v praxi používa metodika oceňovania mnohými technikami, všetky môžu byť zatriedené do troch klasických metód. Na Slovensku bude treba obnoviť aj ich opätovné jednotné odborné pomenovanie. V angličtine sú pojmy ustálené (comparison, income, cost).Znalci vo všeobecnosti zvažujú pri odhade viac ako jednu metódu. Výber metódy nie je exaktnou vedou,výsledok môže byť ich spojením, výsledok jednej metódy je možné porovnať s výsledkom inej metódy. Jednej techniky v rámci metódy s inou technikou. Ak pri použití viacerých spôsobov odhadu sú výsledky zjavne odlišné, objednávateľ posudku zisťuje príčiny rozdielností v podmienkach ktoré boli na ocenenie znalcom použité. Rozdielnosti poukazujú na nesprávnosť výberu metódy, kalkulácií a treba ich preveriť špecialistom alebo manažmentom ak sa oceňuje podnik. Ak by znalec nepoužil ani jednu z troch klasických metód, objednávateľ môže žiadať vysvetlenie a znalec musí uviesť prečo. Ak by znalosti o podmienkach trhu neboli k dispozícii,mohol by znalec použiť i vlastné predpoklady, ale len dovtedy kým sa nepreukáže, že dáta z účastina miestnom trhu povedú k iným predpokladom.

Dôvodom prečo nečítať ďalej je to, že výpočty pre odhad ceny aj tak urobí znalec. Lenže znalecký posudok je dôkazným prostriedkom ako každý iný dôkaz. Nemáme dôkazy nižšej alebo vyššej právnej sily. Aj keď v gradácii zložitosti od každému známych skutočností po potrebu odborných vedomostí aj súd buď vystačí s vlastnou voľnou úvahou, odborným vyjadrením, alebo potrebuje znalecký posudok špecializovaného experta. Tak napríklad na okresnom súde v spore o niekoľko tisíc euro, keď si dizajnér za grafický návrh miestnosti na jednej strane výkresu pýta priveľa, sudkyňa nezačne okamžitým ustanovením zbytočne drahého znalca. Rutinne hneď na prvom pojednávaní obe strany dovedie aj bez posudku k súdnej dohode, súdom schválenému zmiernemu riešeniu. A spor je skončený. Ale v spore k vlastníckym právam, ak strany spor začnú, zmierom ho nekončievajú. Tam už voľná úvaha súdu pravdaže nestačí. Ide o nehnuteľnosti, najväčšie obchody rodiny v živote. Tam ale treba posudok skutočného špecialistu.

Preceňovanie v účtovníctve

Autor jedných z najstarších a najvplyvnejších znaleckých štandardov, takzvanej červenej knihy, Red Book, z anglického prostredia, si kladie za zásluhu, že jeho lobbing v Európskej komisii v Bruseli viedol k všeobecnému zavedeniu definície všeobecnej hodnoty, Market Value, do celoeurópskej metodiky. Formálnoprávne zakotvenie základných princípov všetkých troch klasických metód známych zo znalectva je už prepojené aj s účtovníctvom. Medzinárodné účtovnícke štandardy sú už ako európske právo záväzné pre účtovníctvo bánk aj iných spoločností obchodovateľných na burzách v Európskej únii. Pre ostatné spoločnosti nové účtovníctvo zatiaľ nie je zavedené,ale aj tak sa zmena dotýka okolo3 miliónov európskych subjektov. Tie už musia každoročne údaje aktualizovať a metodiku k tomu obsahujú medzinárodné účtovnícke štandardy, FABS. S nimi sa znalecké štandardy oceňovania nehnuteľností a majetku vôbec, permanentne zlaďujú. Znamená to prechod účtovníctva od historických cien, teda od súm z času nadobúdania znižovaných o odpisy k všeobecným cenám v ročných závierkach a výročných správach. Ideo metodiku medzinárodných účtovníckych štandardov ktoré sú neustále aktualizované a ich základom sú pôvodne americké všeobecne akceptované účtovnícke princípy, GAAP, generally accepted accounting principles. Znalecké oceňovacie štandardy sú s nimi v súlade. I keď používanie obchodnej hodnoty, Fair Value, priamo na výpočet dane stále naráža na obavy z prílišného voluntarizmu a ako generálne sa odmieta, dobrovoľné použitie ocenenia aktuálnou všeobecnou hodnotou nehnuteľnosti si môže urobiť každý podnikateľ, ktorý chce poznať objektívny finančný stav svojej spoločnosti. Jeden z bývalých generálnych riaditeľov po skrachovaní TEXACO povedal, že príčinou bolo odtrhnutie účtovníckych hodnôt od skutočnosti. Kanadská armáda svoje obrovské majetky vojenských objektov každoročne indexáciou preceňuje. A dôležité je to, ak spoločník má vyplatiť odstupujúceho spolumajiteľa. podľa nedeformovaného účtovníckeho stavu. Takže metodika oceňovania nehnuteľností je prepojená s finančníctvom aj cez medzinárodné účtovné štandardy, ktoré sú už súčasťou práva Európskej únie. Na Slovensku je hranica pre povinnosť podnikateľov preceňovať hodnoty v účtovníctve na všeobecné ceny upravená v zákone o účtovníctve(§17a - nad 2 tisíc zamestnancov alebo ročný obrat nad okolo 166 miliónov € ). Je to ďalšia rozvíjajúca sa oblasť znaleckej praxe, spolupráca s audítorom.

Oceňovanie vo finančníctve

Odhad obchodovateľnej hodnoty možno použiť napríklad aj na určenie správnej všeobecnej hodnoty cenných papierov, spracovaním z údajov finančných alebo číselných meraní z nefinančných výkazov, priamym porovnávaním s inými podnikmi alebo vyhodnotením obchodovania s cennými papiermi porovnateľného podniku. Ocenenie podľa trhu sa zakladá na pomere všeobecnej hodnoty k hodnote ktorú dosahujú iné porovnateľné podniky alebo obchodné prípady. Je niekoľko techník porovnávania podmienok trhu s použitím údajov v odvetví vedúcich spoločností, verejne obchodovateľných spoločností kótovaných na burze, ktorých údaje poslúžia na porovnanie ohodnocovania v podobných ale verejne neobchodovateľných spoločnostiach. Na porovnanie možno použiť obchody medzi oceňovaným podnikom a od neho nezávislými podnikmi tretej strany. Aj tieto transakcie vyžadujú hodnotenie znalca. Napríklad ak sa obchodovalo s veľkým blokom akcií, odhadca zváži fakt, že transakcia nemusí byť plne reprezentatívna pre odhad všeobecnej hodnoty podniku. Ak totiž kupujúci kúpou veľkého balíka sleduje získanie svojho dominantného postavenia, možno musí platiť vyššiu hodnotu, obsahujúcu takzvanú kontrolnú prémiu. Znalec nadhodnotenie prémiou môže eliminovať porovnaním s podmienkami v predaji minoritných vlastníkov z údajov burzy. Podobné efekty sú z rizikového obchodovania, keď záujemcovia platia viac ako je všeobecná hodnota s vidinou vysokej návratnosti kúpou niekoľkých malých podnikov. Aj ceny platené majoritným spoluvlastníkom nemôžu byť považované za porovnateľné bez ich vyhodnotenia znalcom, keďže môžu obsahovať privilégiá pre dodávateľa alebo odberateľa od väčšinového podielnika.

Merania z finančných výkazov porovnateľných podnikov využívajú znalci špecialisti na zistenie údajov tvoriacich základ jednotlivých oceňovacích techník. Sú to finančné toky (cash flow), čisté výnosy, výnos pred zdanením daňou z príjmu (z disponibilného zisku), a inými pravidelnými platbami. Kategórie z ekonomickej teórie v niektorých prípadoch sa v znaleckej literatúre pre jednotlivé techniky označujú skrátene alebo i inak, ale sú tam definované. Aj pri rozdielnych prístupoch kalkulácie východzích základných predpokladov, keď východzie sumy slúžia na kapitalizovanie ziskov, vždy ide o metódu kapitalizácie ako jednej z troch klasických metód. Údaje nefinančného výkazníctva a iné merania používané výrobcami a analytikmi, môžu využiť aj znalci na oceňovanie. Napríklad vývoj budúcich výnosov podľa predpokladov manažmentu, zamestnanosti, cien nehnuteľností, osobitne pozemkov alebo zariadení. Na ocenenie znalcom sú použiteľné len ak sú všeobecne akceptované. Nefinančné nástroje sa vo väčšej miere využívajú vo výskumných projektoch nato ustanovených zborov (boards), znaleckých združení. Tradičné merania finančným výkazníctvom nie je možné vykonať napríklad ani pre podniky, ktoré ešte nedospeli k tvorbe zodpovedajúceho výnosu a preto nefinančné nástroje môžu byť použité v spojení s obmedzeným počtom finančných meraní. Znalci poznajú relácie keď pracujú so vzťahom medzi čistým výnosom a všeobecnou hodnotou. Vyjadrením ich pomeru v%, teda mierou kapitalizácie jednoročného stabilného čistého výnosu (Ro, income rate). Po nástupe výpočtovej techniky a modelov teraz už najčastejšie z odhadu kalkulovaných viacerých budúcich ročných čistých výnosov (peňažné toky, dividendy), a známej % úrokovej sadzby tohto typu kapitalizácie (Yo, miery návratu kapitálu,Yeld rate). Niekoľko typov mier podľa typu zvolenej techniky. Vtedy sa pripočíta ešte suma za predaj majetku na konci kalkulovaného obdobia (Residual).

V priebehu oceňovania podniku metódou porovnávania je treba porovnávať podniky v odvetví s porovnateľnou veľkosťou, druhom výrobkov alebo služieb, porovnateľnej úrovne riadenia a stavu vývoja. Často práve to, že podnik je v počiatočnej fáze vývoja a oceňovacie dáta pre takéto podniky je ťažké alebo úplne nemožné nájsť, nedá sa podnik oceniť metódou priamej komparácie.

Základ dane z nehnuteľností

Musíme si však ešte najmenej 5 alebo i viac rokov počkať nato, aby znalci oceňovali aj v obciach, pre miestne dane z nehnuteľností. Aspoň 4 až 5 rokov totiž trvá pripravenie solídneho daňového katastra, Fiscal Cadastre v každej krajine. Zaviedli ho v Portugalsku, Egypte, znova po prevrate 1989 v Poľsku, elektronickú formu zdokonalili v Dánsku, u nás sa s jeho prípravou mešká. Objektívnym základom dane je vždy len všeobecná hodnota. Na tú nadväzuje politikum, aké % zo základu sa vyrubuje. Charakteristická býva daň 0,9 až 1,1 % (napríklad v Dánsku, ale v USA i niekoľkokrát viac.) zo všeobecnej hodnoty (vo Winnipegu v Kanade bolo napríklad základom 85% hodnoty bytu, za iného richtára 75%). Už v roku 1990 bola na Slovensku dvojica zvestovateľov, poradcov z Dánska, tí istí ktorí zavádzali daňový kataster napríklad aj v Portugalsku, ale nakoniec ich pražáci vyhnali z krajiny. Zvestovatelia to nemajú nikdy jednoduché. Samozrejme na Slovensku sme v osobitnej situácii. Poväčšine sme „privatizovali“ po jednom byte a to takom, čo si vyžiadal niekoľko stotisícovú opravu. Takže kdeže ešte aj 1% ročné dane. Cena je však objektívny daňový základ vždy. Nie rozdiely v m2 ale v cene sú spravodlivým daňovým základom. Nech už je sadzba ako politikum akákoľvek. Skúsenosti so znovuzavádzaním daňového katastrálneho operátu nájdeme napríklad na www.lincolninst.edu. Napríklad aj zo zavádzania v Poľsku.

Všeobecná cena stanovená súdom

V konaní pred súdom je cena vecou skutkovou a rozhoduje o nej súd. Vrátane prípadov vyvlastnenia, keď každý má právo na preskúmavanie právoplatného rozhodnutia v správnom súdnictve. Súd sa pritom vždy vysporiada s námietkami voči znaleckému posudku. Keďže ide o námietky voči znaleckému posudku, pre účastníka sporu je najlepšie oprieť aj námietky o posudok iného znalca, ktorého služby si účastník objedná. Práve tu spomínané znalecké štandardy obsahujú pokyny pre znalca aj k činnosti preskúmavania ocenenia iným znalcom. Použitie ocenenia všeobecnou cenou, všeobecnou obchodnou hodnotou pred súdom, je argumentované v judikátoch. Svedčí o tom aj stanovisko občianskoprávneho kolégia Najvyššieho súdu Slovenskej republiky Cpj 30/97z 20.10.1997 (Zbierka rozh. č. 43/97). Podľa neho pre vyporiadanie podielového spoluvlastníctva je rozhodujúca len všeobecná cena.

Všeobecná cena a všeobecná hodnota

Rozhodovací orgán, najčastejšie teda súd rozhodne aká je cena v konkrétnom spore. Niekedy rozhoduje správny orgán, ale jeho právoplatné rozhodnutia sú aj tak vždy preskúmateľné súdom. Keďže ide o cenu ustálenú podľa známych podmienok miestneho trhu, súdy používajú pojem všeobecná cena. Jej definíciu ustálila judikatúra tak, že je to cena, za ktorú by bolo možné predať nehnuteľnosť z voľnej ruky v mieste kde leží a v rozhodnom čase. Nielen naše súdy, súdy všade na svete.

Cena je suma dohodnutá v zmluve. Nejde o ľubovôľu. Absolútne je neplatná zmluva, ak sa v nej dohodnutá cena podstatne líši od všeobecnej hodnoty (§39 Obč. zák.).Pre cenu sa ešte pred druhou svetovou vojnou používal aj pojem trhová cena, neskôr už len všeobecná cena. Ale znalecká prax teraz rozlišuje pojem všeobecná cena a pojem všeobecná hodnota. Cena je suma zo skutočne už uzatvoreného obchodu, kým všeobecnou hodnotou sa nazýva odhad ceny oceňovaného subjektu. Metodiky oceňovania všeobecnou cenou v minulosti u nás upravovalo už vl. nar. č.100/1933 Zb. z. a n., odhadný poriadok, vykonávajúci § 148 ods.4 exekučného zákona z roku 1881. V Rakúsku vecne zhodná úprava platila až do júla1992, keď bola nahradená zákonom pod č. 150/1992. Neuvádza už štvrtú metodiku, totiž priemer medzi hodnotou zistenou kapitalizovaním čistého výnosu z nájomného a hodnotou stavby pre tzv. činžovné domy (u nás predtým v § 18 ods. 3 nar. vl. č.100/1933 Zb. z. a n.), takže medzinárodne je teraz ustálené rozlišovanie oceňovacích metód na tri metódy. Porovnávanie, kapitalizácia a náklady na vyhotovenie repliky stavby.

Všeobecnú cenu (podľa vtedy používaných bohemizmov v slovenskom jazyku ”obecnú cenu”) predpisoval napr. vtedajší stavebný zákon č. 177/1940 Sl. z.(slovenského zákonníka) ako náhradu za vyvlastnenie. V § 11 upravoval, že primeraná a skutočná náhrada sa poskytne podľa všeobecnej hodnoty nehnuteľnosti alebo práva (napr. vecného bremena). Pri jej určovaní sa neprizerá na osobitné okolnosti a obľubu ani nato, ako sa zvýši hodnota, keď sa vybudujú diela, na ktoré sa vyvlastňuje.

Slovným rozsahom je to obdoba definície pojmu obchodná hodnota (Fair Value) v medzinárodných účtovníckych štandardoch, ktoré v rozsahu v akom to predpisuje nariadenie Európskej komisie a Európskeho parlamentu, členské štáty priamo zaväzuje. Medzinárodné znalecké štandardy, či už boli prevzaté do národných znaleckých štandardov alebo nie, používajú slovne širšiu definíciu. Práve v súvislosti s rozpačitým prístupom k znaleckým štandardom na Slovensku som navrhol a potom sa to aj realizovalo formou zásadnej pripomienky v legislatívnej príprave,že definícia všeobecnej hodnoty, ceny (Market Value), sas váhou všeobecne záväzného právneho predpisu zahrnula aj do vyhlášky č.492/2004 Z. z..

Databáza údajov

Znalecká prax toleruje znalcove úpravy do 10% alebo ak treba až do 15% celkovej sumy, podľa jeho konečného odborného úsudku, ktorý získa pri analýze jednotlivých zložiek. Aj v tabuľke príkladu pre A až E byty je použité zvýšenie o 4%z a rok ktorý uplynul od predaja A alebo 1% za 3 mesiace odpredaja D, pretože v lokalite za rok vzrástli ceny o 4%. Je to vec sledovania vývoja miestneho trhu. Napríklad v USA znalec, člen združenia Appraisal Institute, platí za využívanie elektronicky poskytovaných údajov databázy združenia 20 USD mesačne,nečlen 40 USD mesačne. Niektorí kritizujú jej úroveň a že najskôr do databázy pošlú údaje o miestnom trhu sami z vlastných posudkov a potom že čo z nich majú, späť si berú tie isté údaje. Ale databáza funguje od sedemdesiatich rokov. Okrem databáz niekoľkosto predátorov trhu s nehnuteľnosťami a tvorcov automatizovaných počítačových modelov oceňovania. U nás ministerstvo spravodlivosti v osemdesiatich rokoch tiež začalo a to vo vlastnej budove, do igelitových vriec ukladať znalecké posudky. Myslené ako kontrola, každý posudok znalec musel v jednom vyhotovení poslať aj ministerstvu. Tým to končilo. Uložením do igelitového vreca. Aj teraz a tiež je to myslené ako kontrola, znalci poskytujú svoje posudky. Ibaže nie na tvorbu databázy. Ani pre našich predátorov a tvorcov komerčných, na predaj určených automatizovaných modelov na CD nosičoch. Naši znalci nemajú tradičné a funkčné profesijné združenie na výmenu skúseností pre členov. O takých údajoch obchodu s nehnuteľnosťami, ako sú aktuálne najvyššie a najnižšie kapitalizačné miery, stav ponuky a dopytu. Napríklad znalci Juhoafrickej republiky majú na svojej www.valuer.co.za potrebné údaje permanentne. Napríklad z času prime rate 14,5% údaj o výške miery návratnosti teda yield rate 11,09%, real interest rate 7,75%, repurchase rate 11% a aktuality z obchodu s nehnuteľnosťami vôbec. Na internete si z Veľkej Británie môžeme pozrieť, že v čase keď v Hallifaxe boli priemerné ceny domov 150 000 Libier, najlacnejšie v Škótsku stáli priemerne a v Severnom Írsku . Že po zvýšení prime rate zo 4 na 4,25%s túpli ceny domov za 3 mesiace o 6,2%.V USA spoločnosť Fanny Mae, najväčší investor v oblasti hypotekárneho obchodu, ktorá sprostredkovala od roku 1968 viac ako 63 miliónov nehnuteľností, permanentne uverejňuje výsledky vlastného sledovania. Kým oni publikujú zmeny cien priemerného bytu, iné spoločnosti podľa lokalít v štáte cenu dvojspálňového bytu a tak podobne. Pritom lokalít je aj nad sto v každom zo štátov únie. Podrobnejšie sú údaje štátnej štatistiky. U nás si však pamätám aj to že, a to už po prevrate1989, federálne ministerstvo financií pre arogantnú cenovú reguláciu ornej pôdy išlo pevné sadzby cien odvodzovať od kapitalizačnej miery 3%. Lebo že bežne táto miera síce býva 5% ale u nás taká ešte nie je. Alebo že cena závisí len od bonity pôdy. Obdobu to má len v historke o tom ako národná banka v sovietskom Ruskui šla svojho času stanoviť kurz rubľa k USD a Stalin zobral svoju modrú ceruzku a kurz vyrátaný národnou bankou prepísal na niekoľkonásobne výhodnejší pre rubeľ. A bolo. Je len otázne akú kapitalizačnú mieru použili a odkiaľ ju odpozorovali tí, čo pripravili absurdnú cenovú reguláciu v predpisoch ministerstva pôdohospodárstva a to v druhom miléniu, kde je zapísaná napríklad aj neuveriteľná akože cena, 0,05 €/m2. Tam kde by som pozemok ornej pôdy kapitalizoval na najmenej na 1€/m2,s adzby ministerstva nedosahujú ani 0,33 €. Ale naši znalci nemajú dostupný ani zodpovedajúci servis o štúdiách všeobecných obchodných podmienok podľa miesta a druhov nehnuteľností, skupín investovania a podľa regiónov o vývojových trendoch, zmenách cien, zmenách technických riešení a iných faktoroch. Obvyklé zdroje údajov o miestnom trhu majú u nás k dispozícii vlastne len obchodníci s nehnuteľnosťami. Na dobré údaje však musí nadviazať aj dobrá znalecká technika. Pre pozemky konfrontovať vždy ocenenie kapitalizáciou a ocenenie komparáciou. Ktoré bude nakoniec vhodnejšie. Nestačí jedna metóda analýzy znalca a najmä nie u nás a teraz.

Znalecká matematika

Dáta miestneho trhu z ktorých znalec vychádza zahŕňajú rôzne dimenzie vyjadrené numericky. Matematické vzťahy reprezentujúce percentuálne miery hodnoty sú podielom výnosov a investičnej miery. Vzorec hodnota = výnos : úroková miera,i nterest rate, odvodil Alfred Marshall už v roku1890.A už v roku 1811 Wiliam Inwood odvodil, že súčasná hodnota radu platieb poskytovaných v určitých intervaloch, anuita, je založená na jednej úrokovej miere, discount rate. Dokonca hvezdár Edmund Halley už v roku1693 publikoval prvé tabuľky úrokovania hodnoty. Až po roku 1960 znalecké organizácie začali používať techniky peňažných tokov. V kombinácii s kapitalizáciou celkovou kapitalizačnou mierou, overall kapitalization rate, Ro. A tradičné kapitalizačné techniky aj po nástupe analýzy budúcich peňažných tokov a zúčtovania odčerpateľných finančných zdrojov, discount cash flow,DCF, analýz, sú rovnako použiteľné aj teraz. Popri používaní percentuálnych mier, priamo numericky bývajú vyjadrené nielen predajné ceny ale všetky vplyvy kalkulovateľné v oceňovaní ako trebárs rozmery budov, populačný vývoj, zamestnanosť, stavebné náklady, nájomné. A jtam, kde vývoj nieje priamočiary ale je reprezentovaný krivkou, znalci pracujú len s jeho časovým výsekom ktorý s dostatočnou presnosťou nahrádzajú priamkou. Napríklad vývoj populácie, dlhodobý vývoj počtu budov v jednotlivých vekových kategóriách, má pravdaže priebeh exponenciálnej Gauss –Laplaceovej krivky normálneho rozdelenia početností, alebo Pearsonovej krivky III typu, či ďalších, ktoré pre spracovávanie variantných priebehov na počítači dnes už sú nenáročné práce. Pre viacero vstupných údajov počítačový model poskytne monohopočetné výstupy. Ale v znaleckej matematike v oceňovacej praxi znalec pracuje s časovým výsekom ako s priamkou. Regresnou analýzou. Jednoduchá lineárna regresná analýza nie je nič iné ako rovnica priamky x = a + by. Napríklad z niekoľko desiatok údajov o cene v € a ploche v m2 sa dajú analyzovať dáta cena/m2.Keď to isté program robí v trebárs v 2 alebo3 variáciách, ideo viacnásobnú regresnú analýzu. Ak by lineárna regresia predsa len neobstála, možno použiť i dáta v regresnej analýze so zakrivením, ale vo všeobecnosti vždy sa dáta vývoja po krivke dajú nahradiť lineárnym úsekom.

Metodiky ktoré zabezpečujú spoľahlivé vyčíslenie všeobecnej ceny charakterizujú tieto hľadiská:

Porovnávanie kúpnych cien

Základným predpokladom odhadu všeobecnej hodnoty porovnávacou metódou je výber aspoň troch porovnateľných obchodných prípadov z času čo najbližšie k času ocenenia. Táto metóda je preferovaná vždy keď je to možné, keď tu je niekoľko už uskutočnených porovnateľných prípadov predaja daného typu pozemkov a stavieb. Na ocenenie podniku je síce preferovanou metóda kapitalizácie, ale nie je vylúčená ani metóda komparácie predajov. Na architektonicky špeciálne stavby zasa môže byť lepšou metóda nákladov podľa stavebných prác.

Najlepším indikátorom hodnoty je porovnávanie kúpnych cien. Túto metodiku treba uprednostniť všade tam, kde máme k dispozícii údaje o už realizovaných, porovnateľných kúpach za všeobecnú cenu. Najmä pre rodinné domy, rekreačné a obdobné stavby, jednotlivé poľnohospodárske a lesné pozemky.

S tým majú najlepšie skúsenosti sprostredkovateľské organizácie (realitné agentúry či kancelárie).Sprostredkovanie kúpy a predaja na legálnom základe všeobecných cien umožnila na Slovensku vyhláška č. 289/1990 Zb. už od1.augusta1990. V súčasnosti je činnosť realitných agentúr dobre rozvinutá. Až po analýzy vývoja trhu. Tiež na úrovni združenia agentúr. Vo viacerých z nich pracujú aj osoby zapísané v zozname znalcov. Títo majú k dispozícii tzv. živú banku údajov nato, aby vedeli odborne porovnať už realizované prípady s cenou nehnuteľnosti, ktorú treba oceniť. Nieje treba veľa známych prípadov. Dá sa pracovať už s tromi, s desiatimi sa už dá pracovať metodikami matematickej štatistiky s využitím počítača. Pravdaže, je tu aj možnosť vymenovať odborníka z obchodu s realitami za znalca ad hoc, hoci nie je zapísaný v zozname znalcov.

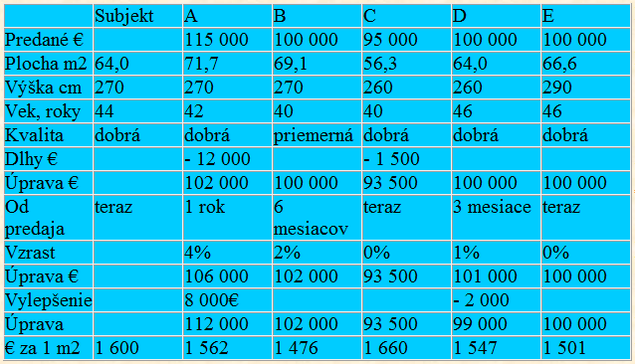

Ale začnime príkladom, ktorý ilustruje základné podmienky metódy priamej komparácie. Podobný príklad som uverejnil v mimoriadnom 53.čísle týždenníka Slobodný piatok ešte v roku 1992, ako výklad k vtedy platnej vyhláške č. 465/91 Zb.. Treba oceniť byt na Šancovej ulici v Bratislave, Nové Mesto. Ide o priamu komparáciu bytov predaných v tehlových bytových domoch postavených síce ešte v tridsiatich rokoch minulého storočia, ale po zruinovaní pri bombardovaní rafinérie Apollo boli domy stavebne obnovené a v sedemdesiatich rokoch byty prestavané zo 4. na 1. kategóriu. V príklade sa porovnávajú byty A až E a oceňovaný subjekt.

Porovnanie kvality subjektu voči A – podobná, voči B–horšia, voči C–lepšia, voči D –horšia, voči E – horšia

Porovnanie ocenenia subjektu: A – rovnaká, zaokrúlene1600 €/m2 B– vyššia ako 1476€/m2 C – nižšia ako1660€/m2 D –vyššia ako 1547 €/m2 E– vyššia ako 1501 €/m2

Cena za podlahovej plochy oceňovaného subjektu je 1562€/m2, zaokrúhlene 1600 €/m2

Všeobecná hodnota bytu podľa už porovnávaných vplyvov je 64m2 x1 600 €/m2 = 102 400 €, zaokrúhlene100 000 € .

Znalec môže analyzovať ďalšie vplyvy miesta ak majú význam pre hodnotu nehnuteľnosti a kvantifikuje ich váhu napríklad takto: predajnosť+5%, výdavky predaja 0%, stav obchodovateľnosti +5%, umiestnenie v lokalite+3%, stavebné charakteristiky -5%, ekonomické charakteristiky-5%, vhodnosť na účel užívania +2%, iné ako materiálne charakteristiky +3%, v tomto príklade spolu +5+5+3-5-5+2+3= + 8% o ktoré upraví hornú hranicu ocenenia. V tomto príklade teda 1.08 x102 400= 110 592 € zaokrúhlene 110 000 €. Do kúpnej ceny, ktorá je vstupný údaj v tabuľke pre príklad A až E sa nezahŕňajú prípadné výdavky predaja napríklad pri predaji cez realitku, ich provízia,čo môže byť trebárs 3% niekedy i viac. Provízia nie je sumou obchodnej hodnoty samotnej nehnuteľnosti. Je to osobitný výdavok.

Znalecký posudok ocenil byt tak, že jeho hodnota nie jeviacako110 000 €. Znalec v písanom posudku analyzuje pre klienta stav nehnuteľnosti. Dá radu o jej najlepšom využití a najvyššej hodnote. Napríklad vykonaním rekonštrukcie a vyčísli jej náklady alebo ak je to rozumnejšie, zbúranie starej a vybudovanie novej stavby. Vyčísli náklady a budúci výsledok s najvyššou hodnotou pre najlepšie využitie vhodné pre lokalitu kde nehnuteľnosť leží (HABU).V polemikách znalci tento význam písaného posudku s miestnou prehliadkou a radami vlastníkovi vyzdvihujú oproti automatickým počítačovým modelom ktoré sú vo svojej podstate založené na sledovaní zmien cien stavebných prác alebo oproti odhadom od stola, bez osobnej prehliadky nehnuteľnosti.

Praktické použitie metódy

Na ocenenie sa analyticky rozčlení cena za pozemok a cena za stavbu. Cena za jeden meter štvorcový pozemku sa odvodí z cien dosahovaných za pozemky porovnateľnej polohy, výmery a vhodnosti využitia. Cena stavby zasa buď za jeden meter štvorcový zastavanej plochy, podlahovej plochy, či úžitkovej plochy, alebo za jeden meter kubický obostavaného priestoru. Rozhodujúce je pravdaže, aby sa porovnávali a analyzovali kúpy v rovnakých fyzikálnych jednotkách. Inak by boli skreslené.

Na porovnanie stačí niekoľko kritérií. Je to najmä veľkosť zastavanej plochy, obostavaného priestoru, počet podlaží, druh a akosť stavebného materiálu, povrchových úprav, okien, stropov, zásobovania vodou, kúrenia, osvetlenia, umiestnenia voči dopravným komunikáciám. Aby sa porovnávalo porovnateľné. Techniku majú znalci podrobne popísanú v literatúre.

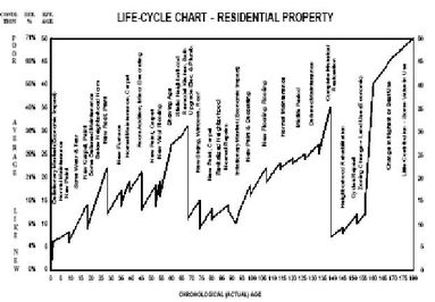

Všetky tri metódy sú tak vnútorne prepojené, že ani jednu z nich nemožno obísť ani pri oceňovaní obytných nehnuteľností. Napríklad nájomný dom hoci len so 4 bytmi bude znalcom ocenený kapitalizáciou nájomného. Alebo nový dom podľa cien stavebných prác. Vždy ide o porovnávanie skutočných podmienok miestneho trhu. Možnosť spolupráce týchto metodík ilustruje problém, keď znalec potrebuje odvodiť pre miestny trh percento opotrebenia pre vek stavby. Znalec z analýzy porovnateľných nehnuteľností v mieste môže vykalkulovať sumu opotrebenia aj priemernú ročnú mieru opotrebenia. Základnou podmienkou je, že porovnáva obytné nehnuteľnosti obvyklého veku, konštrukcie, veľkosti, technického stavu a umiestnenia. To značí s tou istou ročnou mierou, ročným percentom opotrebenia. Najlepším zdrojom poznatkov znalca k tomu je jeho vlastný súbor informácií. Začne trebárs vybraním niekoľkých ocenení domov, ktoré majú okolo 20 rokov. Vyberá z ocenení, kde použil metódu ocenenia podľa nákladov, podľa cien stavebných prác. Potom opakuje prieskum pre domy staré 10, 30, 40 rokov. A tak podobne. Po dokončení v jednom mieste trhu to zopakuje pre iný trh. V analýze začne s aktuálnou kúpnou cenou pre predaj domu, nie teda hodnotu ocenenia podľa nákladov stavebných prác a odčlení hodnotu pozemku. Analýzou súvislostí oboch metód, ocenenia komparáciou kúpnych cien a tých istých stavieb podľa reprodukčných nákladov odvodí zodpovedajúcu ročnú mieru, percento opotrebenia, ktoré v posudku použije. Napríklad 1,96 zaokrúhlene 2%ročne.

Miestnemu zisťovaniu samotného znalca sa nevyrovná a nemôže sa nahradiť ani percentami za opotrebenie z automatizovaného modelu oceňovania. Napríklad spoločnosť Marshall and Swift, ktorej modely sú založené prevažne na nákladoch stavebných prác, podrobne vysvetľuje zohľadnenie investície vynaloženej v priebehu užívania stavby na jej vylepšenie. Napríklad nová strecha,nové okná, nové vnútorné inštalácie a tak podobne. Takže priebeh znižovania hodnoty od vybudovania stavby po čas ocenenia je v grafickom vyjadrení lomenicou. Hodnota v čase investície stúpne o zodpovedajúcu sumu a potom opotrebením vekom, sa znižuje. To je v tejto technike dobrý spôsob. Presne tak som ho metodickými usmerneniami ešte v čase keď u nás bola cenová regulácia vysvetľoval na školeniach znalcov. Aby prepočtom stanovili iné percento opotrebenia než vtedy štandardne používané 1% opotrebenia za rok. Tak aby upravené percento opotrebenia svojim výsledkom ohodnotilo zostatkovú sumu investície. Bola to pravdaže len dielčia náplasť na celkovú úroveň regulácie a v križujúcich sa záujmoch zostávala skôr v rovine metodickej. Vráťme sa však k mienkotvornej úlohe Marshall and Swift. Okrem lomenice priebehu znižovania cien vekom, majú aj tabuľku so životnosťou amerických stavieb všetkých do úvahy pripadajúcich účelov užívania. No dôvodom prečo toto popisujem je to, že aj v Amerike, v prípade keď znalec použil ocenenie stavby ako novej podľa aktuálnych cien stavebných prác a potom použil opotrebenie podľa tabuľky ich životnosti z modelu Marshall and Swift, bol pokáraný preverujúcim znalcom. Mal použiť percento opotrebenia zodpovedajúce miestnemu trhu podľa vlastnej analýzy.

Ešte v roku 1993 som požiadal realitnú agentúru Mitan Bratislava a jej Ing. Rúžeka, zapísaného aj do zoznamu znalcov, aby ocenil rodinný dom môjho klienta v Devíne. Ako odborné vyjadrenie realitnej agentúry s obsahom zodpovedajúcim obsahu znaleckého posudku. Tu popisovanou metodikou porovnávania kúpnych cien, ktorú som mu predložil s argumentáciou z mojich predtým uverejnených publikácií. Odôvodnil ho porovnaním s dvomi predanými domami v Devínskej Novej Vsi, jedným v Prievoze a jedným v Trnávke. Výsledkom bola všeobecná cena cca 14 000.- Sk za jeden meter štvorcový zastavanej plochy (kde sú tie časy v roku 2009 sú ceny takmer dvakrát vyššie!). Pre porovnanie NS SR vo svojom rozsudku 2Cdo 78/92 z27.11.1992 (Výber z rozh. č.4/94), v súvislosti so zrušením podielového spoluvlastníctva za rodinný dom v Žiline, za jednu polovicu nehnuteľnosti so zastavanou plochou štvorcových a záhradou štvorcových, priznal náhradu 70000,50 Kčs. Za celú nehnuteľnosť teda 140 001 Kčs. Síce s presnosťou na jednu korunu, avšak rádovo menej než je všeobecná cena. Ak pripustíme porovnanie domu v Devíne a v Žiline, všeobecná cena 14 000 Sk za jeden meter štvorcový stavby, by zodpovedala asi tak štvorcovým stavby v Žiline (rozmerom verandy, nie domu), a ešte je tam stavebný pozemok a záhrada. Zamenila sa tu cena a znaleckým posudkom vyčíslený najnižší daňový základ. V rozsudku najvyššieho súdu.

Kapitalizovanie ročného čistého výnosu

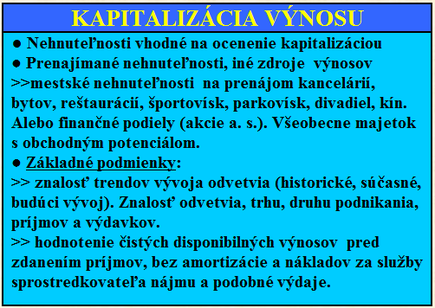

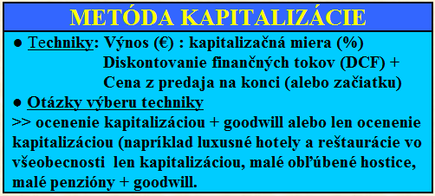

Definícia metódy a jej základných podmienok je upravená v znaleckých štandardoch i v medzinárodných účtovníckych štandardoch tak, že sú to oprávnené budúce ekonomické prínosy dosiahnuté ako výsledok z minulých transakcií alebo udalostí. Podstatou a základným princípom oceňovania je teda predpokladaný budúci výnos alebo budúce peňažné toky. Používajú sa obe techniky. Aj iná metóda ocenenia a to podľa nákladov potrebných na obstaranie rovnakej nehnuteľnosti (stavby v používaní podľa súčasných cien stavebných prác so znížením o opotrebenie), vychádza z porovnania so súčasnými údajmi. Metóda kapitalizácie teda premieňa budúce ekonomické prínosy do súčasných hodnôt. V zhode s finančníckou literatúrou ide o rozumné očakávanie budúceho ekonomického prínosu.

Metóda je vhodná, keď neexistujú predpoklady použitia metódy priamej komparácie, pretože niet žiadneho porovnateľného aktívneho obchodu. Ocenenie metódou porovnávania je totiž výsledok zhody veľkého počtu kupujúcich a predávajúcich na miestnom trhu. Naproti tomu metóda kapitalizovania je simuláciou takéhoto obchodu a všeobecnej ceny, keď žiadny aktívny obchod poskytujúci relevantné údaje nejevstvuje.

Limitujúcim základom kapitalizácie je teda opakujúci sa budúci prínos, ktorý môže byť rovnaký v celom období, napríklad pravidelná platba vlastníka nehnuteľnosti na hypotekárny úver, zmluvne dojednaná ako fixná napríklad na 15alebo30 rokov. Alebo rovnaká počas istej periódy. Napríklad teraz u nás dojednávané platby na hypotekárne úvery fixne dojednané na 5 rokov, ktoré budú potom zmenené na ďalších 5 rokov. Rovnaká v každej perióde s určenou sumou platby na konci. Rastúca počas celej periódy sumou určenou percentuálne. Nerovnaké a vyskytujúce sa v neregulovaných intervaloch, napríklad jednorazové platby. Ak je očakávaný rovnaký prínos v celom období, je na ocenenie vhodnejšia metodika kapitalizácie výnosu, Direct Capitalization, než metodika diskontu peňažných tokov, Discounted Cash Flow. Myšlienkové postupy v najjednoduchšej podobe môže znázorniť nasledujúci príklad ohodnocovacích úvah založených na metodike kapitalizácie čistého disponibilného zisku. Na priamu kapitalizáciu, direct capitalization, pomocou percentuálnej miery ročného výnosu, overal capitalization rate, sa kalkuluje od hrubého výnosu až k čistému zisku.

Odvodenie kapitalizačnej miery

Zľava doprava peniaze. Zdola hore čas. Takže čas sú peniaze. Projekt, kde developer kúpi pozemok na niekoľko desiatok rodinných domov a napríklad do16 mesiacov predá väčšinu z nich aj s už postavenými rodinnými domami mladým rodinám na hypotéku, bude analyzovaný modelom vyvinutým a aktualizovaným tímom ekonomických špecialistov. Podľa odhadu budúceho vývoja na zmienených 16 mesiacov. Ale zásady úvah sú zhodné s tým,ako je tu ilustrované. Na analýzu odhadovaných peňažných tokov, discount cash flows, DCF, sa využívajú rozličné programy na počítače. Pre výnosy variabilné alebo stále. S konštantným priebehom zmien výnosu počas analyzovaného obdobia, alebo so zmenou matematicky vyjadrenou exponenciálnou funkciou ales konštantným percentuálnym podielom jednotlivých zložiek ( constant ratio) a iné.

Môžeme potrebovať jednoduchú techniku odhadu, alebo rozčleniť odhad na analyzovanie jednotlivých zložiek, ktoré ovplyvňujú odhad. Asi ako za jarnej povodne , keď budeme merať len výšku hladiny Hrona v Banskej Bystrici a ak bude klesať, vieme ako a kedy sa bude meniť o viac ako o 120 km nižšie, v Želiezovciach. Stačí nám to, aby sme vedeli či ešte treba v Želiezovciach zvyšovať hrádze vrecami alebo nebudú preliate. Vieme to podľa známych predchádzajúcich prípadov a ich meraní.. Podobne ak odhadneme cenu technikou použitia pomernej miery medzi jednoročným čistým výnosom, NOI (napríklad 3300 € ročne), a známou celkovou kapitalizačnou mierou odvetvia, Ro (napríklad 10,0 %). Cena bude 3300 € deleno 10,0 % krát 100 % = 3300 x 10 = 33000 €.

Zložitejšie, po roku nástupe počítačov, sa dá rutinne pracovať s technikou predpokladaných zmien, ktorý bude modelovať vývoj s váhou jednotlivých vplyvov, napríklad hrúbka a množstvo vody v ešte nerozpustenom snehu v jednotlivých dolinách, predpokladaný vývoj teploty a čo spôsobí, možnosť dažďov, priebeh teplôt a ako bude preto zamrznutá zem a koľko vody vsiakne a koľko odtečie atď. Výsledok je odhad, koľko vody a kedy bude možno z rieky odčerpať. Podobne počítačový model podrobne rozloží vplyvy príjmov a výdavkov, predpovedaný vývoj peňažných tokov . Je to kapitalizácia budúcich odčerpateľných výnosov v istom počte budúcich rokov. A priráta sa čistá suma (po odpočítaní nákladov predaja), ktorá sa získa za predaj na konci oceňovaného obdobia (vo Francúzku na začiatku).

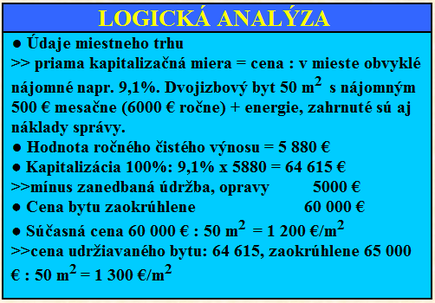

Napríklad príjem dosiahnutý z platieb nájomného v prenajímanom bytovom dome je 270000 € ročne as drobnými príjmami a výdavkami s tým súvisiacimi, je hrubý výnos 275000 € ročne. Od hrubého výnosu treba odpočítať prevádzkové náklady. Jednak skupinu stálych výdavkov ako je najmä daň z nehnuteľnosti, poistenie a jednak skupinu variabilných výdavkov ako sú najmä elektrická energia, stráženie, upratovanie, údržba, vodné a stočné, správa, riadenie, opravy. Takže ak celkové ročné prevádzkové náklady budú napríklad 163 000 €, čistý disponibilný výnos (zisk), ak nie sú ďalšie výdaje alebo príjmy, je v tomtopríklade275 000 – 163 000 =112 000 €. Je to výnos pred zdanením daňou z príjmu a použijeme ho na odvodenie percentuálnej kapitalizačnej miery. Bolo by možné pracovať i v inom štádiu analýz výnosu ( zisk po odpočítaní platieb zdanenia z disponibilného zisku), ale všeobecne sa v oceňovaní uprednostňuje štádium čistý výnos pred zdanením zisku. Ako stabilnejší parameter. Základným matematickým vzťahom je, že hodnota je podiel výnosu a kapitalizačnej miery. Teda ak tento bytový dom s 15 bytmi v širšom centre Bratislavy s celkovou hodnotou 1 250 000 € prináša výnos112 000 € ročne, kapitalizačná miera,overall capitalization rate, je 9,0 %. Celkom dobrá výnosovosť. V USA znalci diskutujú, prečo v posudkoch oceňovania malých prenajímaných nehnuteľností, sa už viac rokov stereotypne objavuje práve len 10% kapitalizačná miera. Kapitalizácia výnosu sa preferuje napríklad už aj pre stavbu so 4 bytmi. Môže byť použitá ale napríklad aj v dvojbytovke, hoci len jeden z bytov sa prenajíma, kým druhý priamo užíva vlastník. V znaleckom humore zasa znalci parodujú kapitalizačnú mieru s presnosťou na stotinu. Veď štatistické údaje idú do takejto presnosti, stotín percent. Skrátka, že systém na kroky a zbytok na milimetre. Pre každodennú prax znalca má praktický význam miera kapitalizácie s presnosťou nanajvýš na 1desatinu percenta.

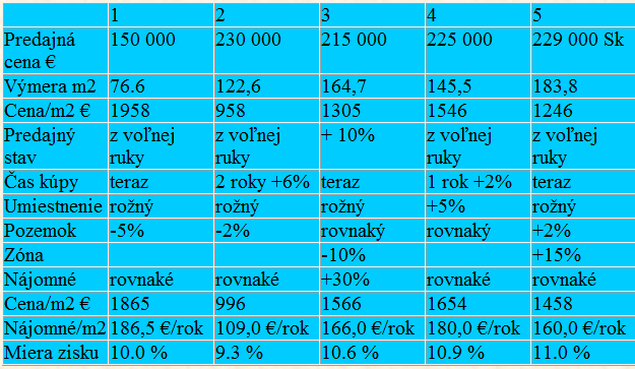

Alebo si ilustrujme analytické úvahy znalca na nebytovom priestore prenajímanom na podnikateľské účely v Bratislave. Vidíme, že zo všetkých troch veličín získaných z miestneho trhu, teda predajnej ceny, nájomného a percentuálnej miery, na ohodnocovaný subjekt budeme aplikovať tú, ktorá je práve neznámou v matematicky vyjadrenom vzťahu. Nájomné lepšie vybavených, modernejších objektov má vo všeobecnosti lepšiu percentuálnu kapitalizačnú mieru. Vidíme to aj v príklade. Objekt 1napríkladje v novostavbe neďaleko Obchodnej ulice, objekt 3 na prízemí staršieho obytného domu neďaleko Trnavského Mýta v Bratislave. Keď poznáme cenu objektu a percentuálnu kapitalizačnú mieru, trebárs medzi 9 až 10%, vieme posúdiť výšku nájomného. Ak je nám známe nájomné a cena, odvodíme si kapitalizačnú mieru. Preto je východiskom analýza miestneho trhu.

Oproti subjektu ktorý budeme analyticky porovnávať (nie je v tabuľke), objekt 1: má menšiu výmeru pozemku (-5%), objekt 2 bol kúpený pred 2 rokmi a ceny stúpli o 6%, za menší pozemok -2%, objekt 3: predávajúci prevzal na objekte viaznuci dlh percentuálne10% nad predajnú cenu, zníženie10% za druh zóny, +30% je zato že ide o lízing ktorý skončí o 3 roky a nájomné dojednané v lízingu je o 8.5 % nižšie ako priemerné miestne nájomné, objekt 4: zvýšenie cien o 2% za rok od predaja kedy bol predaný za znalcovi známu sumu 225 000 € , +5% zato že nie je rožný hoci subjekt rožný je,objekt 5: väčší pozemok +2%, zvýšenie oproti subjektu o +15% za ohodnotenie vecného bremena ktoré platí sused za prejazd vozidlom.

Ak základným vzťahom teda je, že hodnota je podiel výnosu a kapitalizačnej miery, početné výmeny známych a neznámych veličín sú triviálne. Len zo solídnej dátovej základne je známa kapitalizačná miera a cena z ktorej si vieme odvodiť aký by mal byť náš primeraný výnos aby sme nešli do straty.

Príklad analýzy pre kapitalizačnú mieru

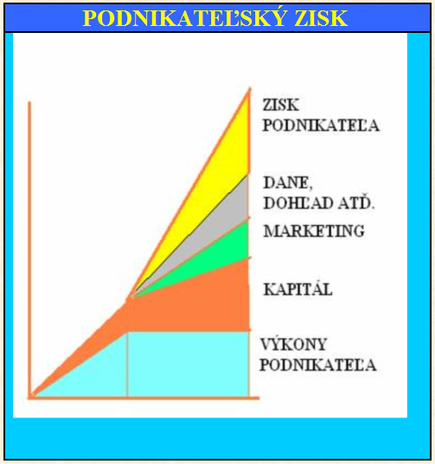

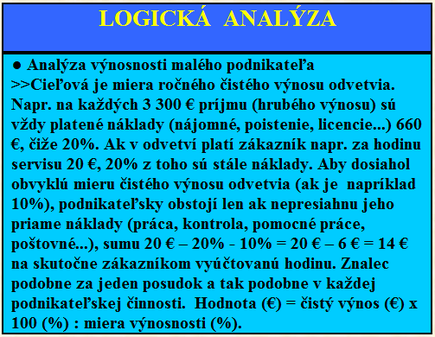

Ilustrujme si zásady kapitalizácie jednoročného výnosu, cez mieru celkovej kapitalizácie, overall capitalization rate, Ro, na taký podnikateľský subjekt ako je napríklad ambulancia, agentúra, kancelária samostatne pracujúceho špecialistu. Najmä počet doma pracujúcich odborníkov vo svete prudko narastá. Napríklad v USA ich je viac ako 250 000a ich počet narastá údajne tempom10% ročne. Tí si to chvália a radia len nezabúdať denne sa sprchovať a za každú hodinu pri počítači urobiť10 minút prechádzky. Na pomocné práce na 2 alebo3 hodiny zamestnať pomocníčku. A o efektivite každého svojho produktu si urobiť analýzu. Môže to byť práve znalec na oceňovanie nehnuteľností, ktorýsi sám analyzuje svoje mesačné nepriame náklady, ktoré vynaloží aj vtedy, keď by nevypracoval ani jeden znalecký posudok. Sú to prevádzkové náklady platené za nájomné kancelárie, nájomné za ostatné priestory, povinné profesijné poistenie, poistenie kancelárie, poplatky za licencie, platby za využitie údajov znaleckej databázy, školenia, telefón, za prenajaté vybavenie, výdavky na auto (splátky, poistenie, pohonné hmoty, opravy), miestne poplatky, čas vynaložený na prieskum miestneho trhu a s tým spojené výdavky v hotovosti a na materiál, čas strávený prácou riadiacou, úradníckou, sekretárskou. Potom stále náklady spojené s opotrebovávaním vybavenia a s jeho obnovou a to aj keď nejde práve o účtovnícku kategóriu hmotný investičný majetok. Ide o vybavenie kancelárie, automobilu, nábytku kancelárie, počítačového programového vybavenia. Sumy platené ročne prevedie na mesačný podiel. Teraz si môže vypočítať pomer medzi prijatými sumami a sumami vynaloženými. Teda koľko vynaloží na každú prijatú korunu. Ak napríklad jeho priemerný hrubý mesačný príjem je 30 000 € a priemerné mesačné nepriame náklady sú 6700 €, priemerné percentuálne rácio nepriamych nákladov je 22% zaokrúhlene 20%.

Analýza peňažných tokov ( Discount Cash Flow Analysis)

Môžeme si analyzovať svoje priame náklady na jeden znalecký posudok určitého typu nehnuteľnosti, ktoré pravidelne robí. Napríklad 75 € práca znalca, ½ hodiny na prekontrolovanie za 12 €, 2 hodiny pomocné práce 15 €, poštovné a balné 1 €, papiera tlačenie0,5 €, fotografie 3 €, spolu 107,5 € na jeden posudok tohto typu.

Môže si z príjmov a výdavkov analyzovať zisk na jeden posudok. Napríklad ak sa za jeden posudok rodinného domu účtuje 150 € a odpočítajú sa priame náklady na jeden posudok, teda 107,5 € a nepriame náklady, 20% zo 150 € teda 30 €, jeho čistý zisk na jeden posudok je 150–107,5 –30= 12,5 €. Miera jeho nepriamych nákladov 20% je z tu už uvádzanej analýzy. A tak miera jeho čistého výnosu v tomto jeho type posudkov je 8,3 %. A to je vcelku uspokojivá celková miera ziskovosti. Alebo ak napríklad banka má vlastný sadzobník odmien znalcom, môže si rozmyslieť či bude pre ňu takéto posudky robiť. Za iné posudky, napríklad hromadné, pre celú bytovku a podobne, zasa môže mať vyššiu mieru čistého výnosu..Podľa korešpodencie amerických znalcov, uspokoja sa vo svojej činnosti s mierou čistého výnosu, okolo 9% až 10%. Pri najfrekventovanejších typoch nepísaných, teda formulárových posudkov pre hypotekárne úvery, účtujú za posudok okolo 300 USD za jeden objekt, povedzme bytovku s viacerými bytmi. Na vyúčtovanie nemajú predpisom predpísaný sadzobník, účtujú podľa ustálenej praxe. A protestujú, ak im niektorá nebanková spoločnosť ktorá si ich posudky objednáva, do toho zasahuje. Napríklad jedna z nich vnútornou úpravou spoločnosti ohraničila odmenu za posudok do 400 000 USD na 350 USD, nad 400 do 750 tis. na 400 a nad 750 tis. USD hodnoty nehnuteľnosti na 500 USD za posudok. Takže v uvádzaných príkladných sumách,1 2,5 € čistého výnosu z jedného posudku, by náš znalec mohol účtovať pri primeranej, 10% miere výnosnosti, čiže 10 násobku sumy 12,5 € aj125 € za jeden posudok ocenenia rodinného domu. Na Slovensku sa ale robia len písané, nie formulárové posudky. Posudky na tlačivách, formulároch sa v Európe údajne robia len vo Švédsku a Švajčiarsku. V USAa Kanadesa na obytné nehnuteľnosti s rozsahom do 4 bytových jednotiek používajú práve posudky na formulároch podľa jednotných znaleckých štandardov, USPAP. Na iné účely iné formuláre. Okrem toho pravdaže aj písané posudky, narrative, alebo ústne do zápisnice rozhodovacieho orgánu, doplnené o sumárne údaje. Tak ako všade na svete.

Celková kapitalizačná miera, overall capitalization rate, Ro, je jednou z najmenej 5 základných kapitalizačných mier (rentability, úhrnného rizika). Je rovnako dobrá kapitalizačná miera, ako ďalšie štyri,v angličtine a v krajinách severnej Ameriky nazývané equity capitalization rate, Re,yield rates vrátane interest rate, discount rate, internal rate of return, IRR, overall yield rate, Yo, equity yield rate, Ye. V preklade možno celková kapitalizačná miera, založená na ročnom čistom výnose, Ro, miery založené na miere návratnosti kapitálu, yield. Yo je miera úplného návratu investovaného kapitálu, IRR návratu investovaného kapitálu počas držania nehnuteľnosti, Ye návratu investovaného kapitálu spoluúčasťou, do majetku ktorý právne patrí spoločnosti, napríklad investícia do akciovej spoločnosti a návrat kapitálu cez dividendy. V každom prípade znalec aplikuje jemu známu kapitalizačnú mieru, či je napríklad 9%, aplikuje inú mieru pre poľnohospodársky pozemok, inú pre stavebný pozemok a inú pe stavbu. Možno (Yo=Ye) 6,2% alebo 5,0% (Ro) trebárs 10% (Yo). Teda musí byť súlad v tom, pre aký prípad sa aký typ odvodenej kapitalizačnej miery a prečo sa bude aplikovať na oceňovaný objekt. Všetky sú v teórii, štandardoch a znaleckej literatúre podrobne diskutované. Kapitalizácia je inou metódou ako metóda priamej komparácie cien a ako metóda ocenenia podľa nákladov. Postupy v metóde kapitalizácie sa členia na kapitalizáciu ročného výnosu alebo kapitalizáciu účtovaním jednotlivých kalkulovaných budúcich odčerpateľných súm. Okrem toho sa kalkuluje cena ktorá sa získa predajom nehnuteľnosti na konci, alebo(vo Francúzsku napríklad), na začiatku držania nehnuteľnosti v rukách investora.

Podstatou a základným princípom oceňovania kapitalizáciou je predpokladaný budúci výnos alebo budúce peňažné toky. Používajú sa obe techniky. Naproti tomu iná metóda ocenenia a to podľa nákladov potrebných na obstaranie rovnakej nehnuteľnosti (stavby v používaní podľa súčasných cien stavebných prác so znížením o opotrebenie), vychádza z porovnania so súčasnými údajmi. Metóda kapitalizácie teda premieňa budúce ekonomické prínosy do súčasných hodnôt. V zhode s finančníckou literatúrou ideo rozumné očakávanie budúceho ekonomického prínosu. Sú to oprávnené budúce ekonomické prínosy dosiahnuté ako výsledok z minulých transakcií alebo udalostí. Úlohou každého manažmentu je predpovedanie budúcich peňažných tokov podniku, vrátane jeho základných podmienok a zložiek. Predpovede na dlhý čas nemusia dostatočne zohľadňovať rýchlosť zmien technológie. Znalec ich prehodnocuje nielen preto, že sú robené na iné účely, napríklad pre banky, ale aj preto že môžu byť odchylné od podmienok známych znalcovi z iných porovnateľných podnikov odvetvia.

Metóda nákladov je vhodná, keď neexistujú predpoklady použitia metódy priamej komparácie, pretože niet žiadneho porovnateľného aktívneho obchodu. Ocenenie metódou porovnávania je totiž výsledok zhody veľkého počtu kupujúcich a predávajúcich na miestnom trhu. Naproti tomu metóda kapitalizovania je simuláciou takéhoto obchodu a všeobecnej ceny, keď žiadny aktívny obchod poskytujúci relevantné údaje nejestvuje.

Ilustrujme si analytické úvahy znalca na nebytovom priestore prenajímanom na podnikateľské účely. Vidíme, že zo všetkých troch veličín získaných z miestneho trhu, teda predajnej ceny, nájomného a percentuálnej miery, na ohodnocovaný subjekt môžeme aplikovať tú, ktorá je práve neznámou matematicky vyjadreného vzťahu hodnota =čistý výnos :kapitalizačná miera.

Oproti subjektu ktorý budeme analyticky porovnávať (nie je v tabuľke), objekt 1:má menšiu výmeru pozemku (-5%), objekt 2 bol kúpený pred 2 rokmi a ceny stúpli o 6%,za menší pozemok -2%, objekt 3: predávajúci prevzal na objekte viaznúci dlh percentuálne 10% nad predajnú cenu, zníženie 10% za druh zóny, +30% je zato že ide o lízing ktorý skončí o 3 roky a nájomné dojednané v lízingu je o 8.5 % nižšie ako priemerné miestne nájomné.

Kapitalizácia peňažných tokov

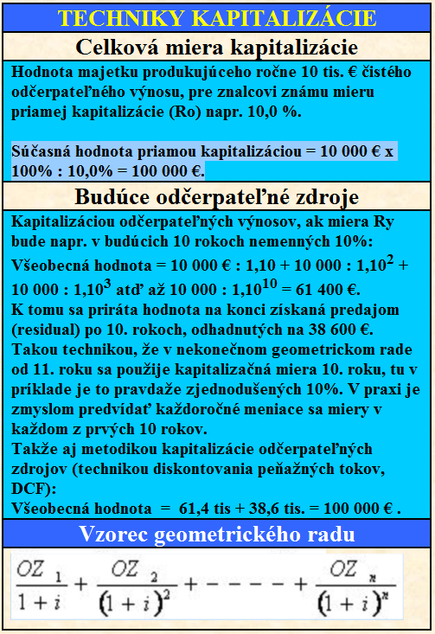

Napríklad ak vlastníkovi kúpeľného domu alebo kameňolomu a podobne, ktorý bude po 10 rokoch predaný a kde investor čaká návratnosť vloženého kapitálu a dodatočného prínosu ktorý k tomu patrí 10 rokov a na každých100 000 € všeobecnej hodnoty majetku spoločnosti sa predpokladá čistý výnos 10000.- € ročne, teda pri miere návratnosti 10% (návratnosť10 rokov), súčasnú hodnotu ročného čistého výnosu (pred zdanením daňou z príjmu), odhadujeme úrokovaním peňažných tokov (hodnotová rovnica). Do geometrického radu hodnoty10000:1,101 a nasledujúcich 9 členov geometrického radu ekonómovia načítajú z tabuliek. Napríklad pre 10. rok a výnosovépercento10% je v tabuľke číslo 2,5937 (úrokovací faktor). Nemusíme teda ručne rátať druhú, tretiu, až desiatu mocninu číska1,1. Tieto mocniny sú postupne: 1,1, 1,21,1,331, a tak až po spomenutých 2,5937 pre 10.mocninu čísla1,1. Ich obrátená hodnota, podiel čísla 1 je namiesto deliteľa, pravdaže zasa násobiteľ (multiplier) jednotlivých ročných čistých výnosov.

Metodika kapitalizovania toku peňažných prostriedkov pozerá do budúcnosti cez výnosovú mieru, yield rate Ry, touto technikou

|

Súčasná hodnota = výnos v 1. roku : (1 + výnosová miera) + výnos v 2. roku : (1 + výnosová miera) 2 + výnos v 3. roku : (1+ výnosová miera) 3...+ výnos v n-tom roku : (1+ výnosová miera) n. |

|

Hodnota = 10 000 €:(1.10) + 10 000 : (1.10) 2 +10 000 : (1.10) 3atď až 10 000 : (1.10) 10 =61 400 €. Prirátame čistú sumu z predaja na konci napríklad z 11člena radu s residuálnou mierou Rn = 10% čo bude 10 x 3885,55 €=zaokrúhlene 38 600 €, spolu 61400 + 38600 = 100000 €. |

Nebudem tu vypisovať celý geometrický rad. Prvá hodnota 10 tis. deleno 1,1 je 9090,90 €adesiata, posledná 10 tis. deleno 2,5937 je 3855,55 €. Použitý matematický nástroj, geometrický rad vieme pre nekonečný počet prvkov n spočítať ako limitu, v tomto príklade exponenciálnej funkcie y = 1,1x .Tu napríklad je limita nekonečného radu 10 tis. : 1 -1,1 = 10 tis. : (-0,1) = 100tis. €. Keďže spoľahlivý odhad budúcich čistých výnosov je obmedzený na stanovený počet budúcich rokov, dokedy si ho znalec ešte trúfa určiť, namiesto celého nekonečného radu sa rad rozčlení na discontované prvé roky a na zbytok nekonečného radu (residual). Pri matematickom modeli pre metódu kapitalizácie technikou diskontovania tokov hotovosti sa dá dostatočne spoľahlivo predpovedať vývoj na budúcich 5 alebo 10 rokov. Na tento čas sa zúrokujú odčerpateľné finančné prostriedky. Okrem toho zostane investorovi suma za ktorú potom nehnuteľnosť bude možné ešte predať. V tomto príklade znalec nekonečný geomerický rad rozčlenil na prvých 10 rokov, nakedy si trúfol odhadnúť výnosy, a vyšlo mu 61400 €, a k tomu limitu zbytku nekonečného radu so sumou 38 600 €, takže ocenenie spolu je 100 000 € súčasnej hodnoty.

Exponencionálne početné úkony matematickej štatistiky sú ohybnejšie ako púhe zlomky a percentuálne pomery. To znalci využívajú pri modelovaní zložitejších skladieb kalkulovaných súm. Veď treba zohľadniť rozdiel cien peňazí, keď si investor požičiava z viacerých zdrojov a v rozdielnom čase projektu.. Čiže peňažné toky sú podľa rokov rozdielne. Model exponencionálnej rovnice y= x na n -tú, takéto podrobnejšie členenie umožňuje. Na konci je ale vždy spoľahlivosť údajov vložených do modelu, ich súlad so skutočným vývojom na miestnom trhu. Úrokové miery sú jedným z údajov databázy znalca. Z prieskumu podmienok trhu s porovnateľným typom realitného investorstva. Inú kapitalizačnú mieru pre inú techniku kapitalizácie použije znalec pri metodike priamej kapitalizácie keď výnos je nemenný a kapitalizuje sa celkovou kapitalizačnou mierou Ro- overall capitalization rate. Tam je už započítané všetko, nezapočítava sa suma za predaj na konci. Znalcami z odboru oceňovania podnikateľských nehnuteľností, je táto technika použiteľná skôr výnimočne, ale znalci pre ocenenie bytu podľa kapitalizačnej miery odvodenej z nájomného, ju používajú najčastejšie. Napríklad v USA už desaťročia oceňujú byt ako 10 násobok čistého ročného nájomného. Čisté nájomné s ráciom ako 80%, alebo75% z hrubého nájomného.

Príklad priamej kapitalizácie, Direct Capitalization

|

Ten istý výsledok docielime aj priamou kapitalizáciou, ktorá je podielom stáleho opakovaného výnosu či peňažného toku v čitateľovi a požadovanou úrokovou mierou v menovateľovi. V tomto príklade je teda súčasná hodnota ale s technikou priamej kapitalizácie, Ro =10,0%, rovnaká: 10 000 € x (100%: 10,0%) = 10 tis. €x 10,0 = 100 000 €. |

Technika kapitalizácie bola upravená už nar. vl. č. 100/1933 Sb. z. a n. ibaže vtedy sa jednoducho násobili výnosy z 3 predchádzajúcich rokov úradne alebo znalcami odvodenými celkovými kapitalizačnými mierami vždy. Ale už polstoročia sa podnikateľské nehnuteľnosti oceňujú podľa odhadov budúcich výnosov, výnosy z rozdielov príjmov a výdavkov, peňažných tokov (Cash Flow Analysis). Ale ak znalec dobre použije ktorúkoľvek techniku,výsledok musí byť zhodný. Netolerujeme mu omyl o viac ako o 10%.

Spoločnosť PricewaterhouseCoopers, ktorá má pracovisko aj na Slovensku, v

čase krátko po politickom prevrate 1989 pre privatizáciu závodu na výrobu

pracích prostriedkov s dobrou domácou výrobnou značkou výrobku, najskôr

vtedajšie naše účtovníctvo previedla na americké všeobecné z sady účtovníckej

praxe,GAAP, a potom metodikou kapitalizácie výnosu, Income Approach, ocenila

celý podnik. Technikou úročenia kalkulovaných budúcich finančných tokov,

Discounte Cash Flow analýzou, DCF. Stále ide o základný vzorec odvodený

Alfredom Marshallom ešte v devätnástom storočí, že hodnota je podiel výnosu a

výnosovej miery. Ak poznáme aký čistý výnos či sumy odčerpateľných peňažných

tokov je oceňovaný podnik schopný ročne produkovať a poznáme kapitalizačnú

mieru takýchto miestnych podnikov, vo vzorci A. Marshalla je neznámou tretí

údaj, súčasná hodnota. Tá je podielom sumy výnosu a kapitalizačnej miery. V tu

spomenutom ocenení bola suma všeobecnej hodnoty závodu 14,4 násobkom čistého

výnosu. A keďže 100%:14,4 je 6,94, zaokrúhlene7%, taká bola celková

kapitalizačná úroková miera, overall rate, Ro. A tak táto 7% kapitalizačná

miera mala váhu jedného údaja pre analýzu znalca, ktorý oceňuje v podobnom

miestnom trhu a čase podobný typ nehnuteľnosti. Dneska by to bolo možno 9,1%,možno

10% alebo iná miera, ale nemožno robiť znaleckú prax bez znalosti jej aktuálnej

hodnoty.. Znalcovi pri analytickom porovnávaní východzích dát, v tomto prípade

na odôvodnenie kapitalizačnej miery, pravdaže treba znalosť niekoľkých

porovnateľných prípadov predaja, ceny. Veličiny metódy kapitalizácie sú vecou

databázy znalca v čase, lokalite a pre typ podniku. V tridsiatich rokoch

minulého storočia pre niektoré druhy nehnuteľností boli miery úradne každoročne

vyhlasované pre iné ich stanovovali sami znalci. Teraz sa tiež spravidla

z posledných troch rokov zistí súčasný výnos

pred kapitalizáciou očakávaných budúcich výnosov. V prípadoch, keď je

to odôvodnené, priráta sa aj hodnota dobrého mena, goodwill. Podrobné

techniky analýzy trhu, výberu úrokových mier,o bchodnej renty, miery

návratnosti,i nformácií pre kapitalizáciu nájomného,predajných mier,budúcich

výnosov a peňažných tokov, sú v znaleckých štandardoch

a v znaleckej literatúrep odrobne popísané. Vychádza sa z údajov

účtovníctva. To je dnes už aju nás vedené podľa všeobecných medzinárodných

účtovníckych princípov, GAAP. Samotná nadväzujúca znalecká matematika stojí na

základoch matematickej štatistiky. Akokoľvek teda nejde o vysokú

matematiku, predsa napríklad v 11vydaní základnej učebnice The Appraisal

of Real Estate, ktorú vydal the Appraisal Institute pre svojich

amerických znalcov je z 820strán znalecká matematika popisovaná na 62

stranách.

Úlohou každého manažmentu je predpovedanie budúcich peňažných tokov podniku, vrátane jeho základných podmienok a zložiek. Predpovede na dlhý čas nemusia dostatočne zohľadňovať rýchlosť zmien technológie. Znalec ich prehodnocuje nielen preto, že sú robené na iné účely, napríklad pre banky, ale aj preto že môžu byť odchylné od podmienok známych znalcovi z iných porovnateľných podnikov odvetvia.

Predaj na konci (Residual)

Po skončení uvažovaného napríklad 10ročnéhoobdobia, sa priráta aj predpokladaná hodnota predaja. Nato znalci využívajú tiež rôznorodé techniky.Dôležité je, aby kapitalizačné miery boli odvodené z rovnakých pomerov a faktorov ako je oceňovaný subjekt. V tomto príklade použijeme pre hodnotu pre predaj na konci (vo Francúzsku sa pripočítava na začiatku), techniku kapitalizovania odhadovaného výnosu v 11 roku (považujeme ho za zhodný s výnosom v 10. roku obdobia), ale kapitalizujeme ho kapitalizačnou mierou známou z iných porovnateľných prípadov.

Je viacero techník ako vyčísliť kúpnu cenu následného predaja na konci kalkulovaného obdobia (resale price). Môže byť použitý typ celkovej kapitalizačnej miery (Rn overall kapitalization rate) k čistému výnosu posledného roka analyzovaného obdobia (5 rokov, 10 rokov), alebo roka nasledujúceho po tomto období. Ako čistý odčerpateľný výnos sa jednoducho opätovne použije výnos z posledného kalkulovaného roka. Keď sa na odhad použije celková kapitalizačná miera Ro, hovorí sa o nej ako o Rn (Residual capitalization rate). Je vo všeobecnosti vyššia ako miery kapitalizácie peňažných tokov. Je odvodená z kratšieho, jednoročného výnosu, kým miery (rate), pre kapitalizáciu peňažných tokov sú odvodzované z viacročnej predpokladanej výnosovosti. Reziduálna( niekedy nazývaná aj Terminal Rate),musí zohľadňovať zníženie ekonomickej životnosti majetku, aj väčšie riziko spojené s odhadom čistého výnosu ku koncu kalkulovaného obdobia. Cenu následného predaja znalec zníži napríklad o 2,5 % za náklady predaja. Aj tu je rozhodujúce len to, aby úvahy znalca pochádzali z analýzy rovnakých faktorov na porovnateľných prípadoch skutočne realizovaných na miestnom trhu.

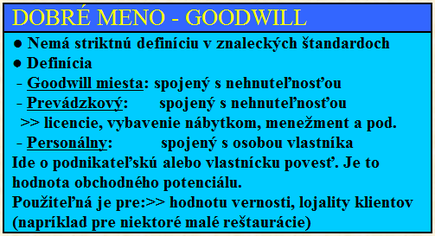

Dobré meno (Goodwill)

Goodwill je doplnkom k oceneniu a je výsledkom úrovne riadenia podniku, jeho vybavenia až po vkusnosť zariadenia nábytkom, vzťahu vlastníka k majetku. Je to hodnota obchodného potenciálu, povesti a obľúbenosti návštevníkmi. Je viazané na zaužívaný účel užívania napríklad ako kino, reštaurácia. Metódou, ktorá môže vyjadriť jeho hodnotu je ohodnotenie zisku z neho. Potom je ale podstatnou otázkou, či ocenenie určitej nehnuteľnosti bude ocenením len kapitalizovaného podnikateľského čistého zisku z takéhoto vlastníctva všeobecne, alebo k tomu ešte patrí aj ocenenie dobrého mena osobnostného charakteru. Typy nehnuteľností, ku ktorým k hodnote porovnávaním kúpnych cien prichádza do úvahy pripočítanie hodnoty goodwill sú napríklad malé reštaurácie. Len z obchodnej kapitálovej alebo nájomnej hodnoty, bez goodwill sa ohodnocujú 5 hviezdičkové hotely, kiná, divadlá, nočné kluby,športové centrá, reštaurácie a iné nehnuteľnosti evidentne určené na prenajímanie, menšie a väčšie na prenajímanie určené parkoviská. S váhou právneho predpisu sú niektoré oceňovacie zásady pre goodwill upravené aj v prílohe č. 2 bod 4 vyhlášky č. 492/2004 Z. z..

Neustálené postupy na Slovensku

Ocenenie je teda prepočtom tam a späť medzi absolútnymi sumami ceny a pomernými veličinami. Či už na začiatku máme poznatky a postupujeme od jedných k druhým tam alebo späť. Na časovej osi hodnotovej rovnice vpred alebo naspäť. Podstatný význam má súlad, správne poznanie východzieho údaja odpozorovaného z aktuálnej skutočnosti. Len jeho presnosť ovplyvňuje presnosť výsledku, aj keď po odvodení pomerných hodnôt počítanie môžeme pravdaže viesť do neobmedzeného počtu desatinných miest, nemalo by to praktický a logický význam. Na Slovensku napríklad vyhláška prikazuje znalcovi počítať s presnosťou zaokrúhlenia na 3,3 eura, ale v prostredí pokusov o štátnu reguláciu cien nehnuteľností v súčasnosti nachádzame aj 10násobné rozdielnosti oproti všeobecným cenám. Našťastie úpravy ministerstva pôdohospodárstva majú charakter minimálnych, teda len príkladných sadzieb. A vyhláška ministerstva spravodlivosti, teraz č. 492/2004 Z. z. v platnom znení našťastie uvádza aj metódu komparácie aj kapitalizácie, ako rovnocenné. Neživotné sadzby nejasnej regulácie sú teda určené na ignorovanie? Naviac len v niektorých prílohách je za sadzbami napísané, že čísla z nich sú minimálne sadzby. Generálne to nie je uvedené. Je to chaos.

Pre podniky s malou históriou, v počiatočnom štádiu rozvoja kdekoľvek na svete, je vysoko špekulatívne predpovedať výhľady na viac ako na pár rokov. Niečo podobné je v súčasnosti aj na Slovensku v mnohých výrobných odvetviach no najmä v oceňovaní poľnohospodárskej a lesnej pôdy. Podniky nie sú v štádiu, keď by miery základných podmienok odhadu hodnoty boli dôveryhodne ustálené. Môžeme to porovnaťs problémami oceňovacieho postupu nových začínajúcich podnikov v iných krajinách,kde inak všeobecné podmienky v jednotlivých odvetviach podnikania sú znalcom plne k dispozícii. Štátna administratíva v tejto situácii ale namiesto podpory prístupu ocenenia kapitalizáciou pristúpila k pokusu o administratívne regulované pevné sadzby cien. Z dávnejšej minulosti u nás môžeme nájsť pre reguláciu v poľnohospodárstve napríklad akceptovaný pomer medzi hrubým výnosom, meraným na úrode k cene úrody aj tak, že náklady tvorili 40 až 50% hrubého výnosu. Miera kapitalizácie 5%a ž 10% (cena 10 až 20násobok ročného čistého výnosu).Všeobecnú hodnotu pôdy totiž nemožno oceniť podľa finančného výkazníctva podnikania, ktoré ešte nedospelo k tvorbe zodpovedajúceho výnosu. Keď výrobcovia hospodária na prenajatých pozemkoch a na ich kúpu nemajú a ešte dlho nebudú maťpeniaze. Potom ale výnos je pravidelne delený medzi vlastníka a toho, kto má pôdu prenajatú. Podľa známej zásady „každý tretí snop, každá tretia kopa sena“. To znamená tretina hrubého výnosu vlastníkovi pôdy. Výnosovosť ani árendálne vzťahy nie sú na Slovensku ešte stále obnovené do zodpovedajúcich finančných nástrojov. Rovnako na oceňovanie pôdy metódou porovnávania kúpnych cien nie je dosť porovnávacích údajov. Známe špekulatívne prípady kupovania pôdy za možno 10%, dokonca za 1% ich všeobecnej hodnoty, sú zarážajúce. Znalec špecialista pri ocenení pôdy môže dospieť k všeobecnej hodnote len prevzatím všeobecne akceptovateľných, ustálených podmienok. Napríklad pre vináreň alebo podobné prevádzky s dobrou tradíciou a s hodnotou v dobrom mene (goodwill), podľa zásady delenia čistého výnosu medzi majiteľa a toho kto ju má momentálne v prenájme 50/50 (%), čiže fifty – fifty.

Ak v americkom štáte Illinois na dnes vpriemere140 hektárovej kukuričnej farme, prosperujúcej od rozorania prérie začiatkom 19 storočia, s kukuricou vysokou nad 3 m v riadkoch dlhých kilometer, obhospodarovanej jedným hospodárom so školopovinným synom, má znalec špecialista odhadnúť jej hodnotu urobí to s presnosťou na 90%. Znalec je členom najstaršieho profesionálneho združenia odhadcov, American Society of Farm Managers and Rural Appraisers. Jeho postavenie je upravené v osobitnom zákone o znalcoch na oceňovanie nehnuteľností , Real Estate Appraiser Licencing Act of 2002. Pre metódy ocenenia sú preňho záväzné federálnym zborom , ASB, vydané znalecké štandardy USPAP. Ustálené podmienky má hospodár na farme v Rakúsku a na jej ocenenie má rakúsky znalec podmienky na ocenenie všeobecnou cenou vždy.

Ocenenie konkrétnej nehnuteľnosti špecialistom sa nedá nahradiť administratívnymi sadzbami a to ani priemernými, nie to ešte voluntaristickými, ako sa to dostalo do viacerých slovenských právnych predpisov pre pôdu a lesné porasty dokonca v treťom tisícročí. Už po roku 1989 pražská byrokracia pre arogantne predpisovanú cenovú reguláciu manipulovala aj s charakteristickou kapitalizačnou mierou pre ornú pôdu. Skrátením na tretinu. So všeobecným odôvodnením, že taký je stav poľnohospodárstva. Alebo napríklad slovenské ministerstvo pôdohospodárstva pokojne vyhlásilo administratívnu cenu trebárs 4,88 Sk/m2 tam, kde všeobecná hodnota určite nebola nižšia ako 17,0 Sk/m2. U nás na oceňovanie poľnohospodárskej pôdy metódou priameho porovnávania nie sú ponúkané pravdivé údaje. Ocenenie potrebuje špeciálne zváženie základných podmienok znalcom. Hrubého výnosu, čistého výnosu, úrokovej miery alebo finančných tokov porovnateľných s hodnotami v okolitých rozvinutých krajinách s existujúcou metodikou odhadu všeobecnej hodnoty. Máme porovnateľné hektárové výnosy obilia. Máme v Európskej únii garantované a aj na miestnom trhu vygenerované ceny.

Pomer medzi hrubým výnosom a čistým výnosom pre odtrhnutosť nákladov od pomerov dávnejšej minulosti a aj predpovede budúceho vývoja výnosov alebo finančných tokov, je porovnateľný so zahraničnými základnými podmienkami. Kapitalizačná miera je odvodená z porovnateľných predajov. Tie na Slovensku dostatočne dostupné nemáme. Pomerné hodnoty v európskom hospodárskom priestore sú však k dispozícii. Kapitalizačná miera je len jedna charakteristika, zahŕňa však všetky ostatné charakteristiky. A tak znalec špecialista tu má k dispozícii aj metódu kapitalizácie integrovaním finančných tokov,budúcich ziskov (Discounted Cash Flow).Podľa základných podmienok nevybočujúcich z kvantifikácie v rozvinutých krajinách.

Oceňovanie metodikou kapitalizácie je použiteľné všade kde je vhodné preukázať všeobecnú cenu kapitalizovaním čistého výnosu. Vždy keď ide o nehnuteľnosti, ktoré prinášajú výnos a svojim účelom využitia sú nato určené. V ustálených hospodárskych podmienkach sa cena podniku pohybuje v intervale10 až 20 násobok ročného čistého výnosu ( úroková sadzba či kapitalizačná miera 10% až 5 %, čiže násobiteľ 10 až 20). Napr. výsledkom ocenenia jednej našej výrobne pracích prostriedkov zahraničnou organizáciou v čase hneď po roku 1989 na privatizáciu, bola cena zodpovedajúca 14,4 násobku vtedajšieho ročného čistého výnosu.

V čase vzniku znaleckej profesie, v tridsiatich rokoch minulého storočia, sa pre ocenenie vychádzalo zo skutočne dosiahnutých výnosov za posledné 3 roky. Teraz z očakávaných budúcich výnosov odôvodnených peňažnými tokmi. Možnými rizikami budúceho vývoja napr. v daňovom zaťažení, možností odbytu výrobkov, ich ceny atď. Ocenenie celkovou kapitalizačnou mierou, Ro, zahŕňa celú hodnotu podniku, vrátane hodnoty výrobnej značky. Prvé oficiálne obnovenie metódy kapitalizácie sme zaznamenali pre veľkú privatizáciu. Bol to výmer uverejnený vo finančnom spravodajcovi č.1/93 ako štandard na oceňovanie podľa výnosu, vychádzajúci z úrokovej miery 10 % (výnos za 10 rokov), s možnosťou odchýlky o 5 %. Úrokovej miere5% zodpovedalo aj kapitalizovanie hodnoty vecného bremena v §336a O. s. p., platného dokonca roku 2005. Vecné bremeno sa totiž ohodnotí ako 20 násobok výhody, ktorú právo prináša oprávnenému v období jedného roka, čo je najvyššie možné ohodnotenie. Teraz je toto ustanovenie opäť v exekučnom zákone. Obdobne to bolo pre vecné bremená už v § 24 odhadnéhoporiadku zroku1933. V § 22 odhadného poriadku sa predpisovala celková kapitalizačná miera, Ro, pre bane10%, znalci mali sami určiť úrokovú mieru pri oceňovaní priemyselných podnikov, kameňolomov, tehelní, kúpeľov. Pre väčšie poľnohospodárske a lesné podniky určil úrokovú mieru uverejnením vo vestníku Vrchný súd.

Náklady na vybudovanie stavby

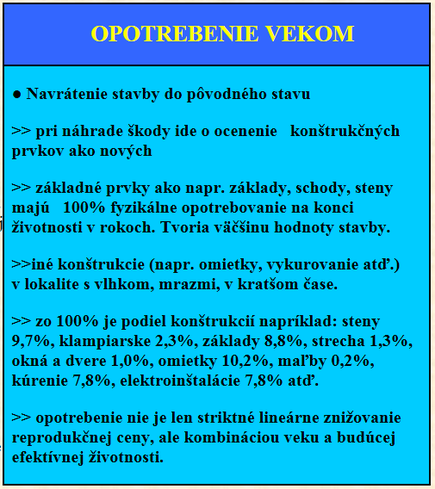

Podľa tzv. reprodukčných nákladov sa oceňuje tak, že sa zistia náklady, za ktoré by sa oceňovaná stavba dala postaviť podľa úrovne súčasných cien stavebných prác. Akoby aj používaná stavba bola práve dokončená, Replacement cost new. Ako replika pri použití tých istých materiálov. Nie je zahrnuté opotrebovanie napríklad vekom, poveternostnými podmienkami, puklinami a podobnými poruchami. Vo všeobecnosti sa používa na ocenenia zriedkavých stavebných diel. Nie je obyčajne použiteľná na ocenenie používanej stavby pre cieľ poskytnúť hodnotu na získanie inej náhradnej nehnuteľnosti, Replacement cost. Ani na ohodnotenie pre potreby podnikateľského záujmu, účtovníctvo. Oceňovanie podľa nákladov novej stavby je však vhodné a často používané v poisťovníctve na náhradu škody a na odhad nákladov potrebných na uvedenie stavby do pôvodného stavu vôbec. Odhadujú sa náklady na vybudovanie poškodených častí. Napríklad ak sa nárazom kamiónu do domu poškodí časť plota a stena domu, náklady opravy nie sú vylepšením domu, ale uvedením do pôvodného stavu. Napríklad náklady na opravu krátkeho poškodeného úseku cesty sa ohodnotia podľa reprodukčných nákladov novej stavby, pretože nezlepšujú stav cesty v používaní, len ju uvádzajú do pôvodného stavu. Metóda podľa nákladov je založená na exaktných údajoch ktoré sú priamočiarejšie ako pri ohodnocovaní kapitalizáciou. Môžu byť základom ocenenia ak tu nie sú spoľahlivé predpoklady na ohodnotenie dobrého mena alebo iné potrebné predpoklady z porovnávania predajov alebo výnosov napríklad v začínajúcej spoločnosti.

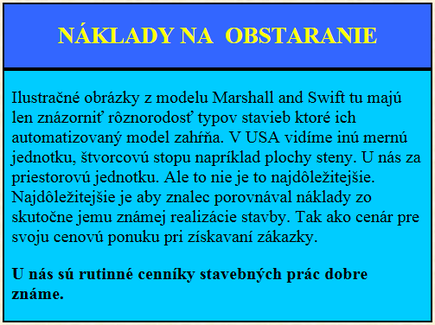

Toto sú ilustračné obrázky z modelu Marshall and Swift. Stavby rozlišujú od kovových hál po mrakodrapy. Kvalitatívne triedy v piatich stupňoch. Na celom území USA a Kanady. A predsa znalecké štandardy modelu nepriznávajú hodnotu individuálneho posudku analýzy znalca. Buď ide o znalecký posudok, alebo o štatistické sadzby z modelu. Tak to uvádzajú aj štandardy v súčasnosti. Napríklad voľne, zadarmo, na internetovej stránke kanadské znalecké štandardy. Podobne americké. Koordinované sú s európskymi. Pripravujú sa globálne štandardy. A to je to najdôležitejšie. Znalosti znalca z miestneho trhu. Cien stavebných prác