Znalec na ocenenie podnikateľskej nehnuteľnosti.

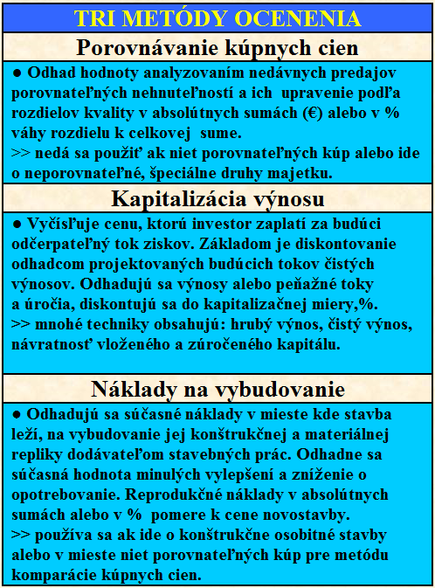

Po akceptovaní obsahu kapitoly „Tri metódy ocenenia“ o rovnocennosti každej jednej z troch klasických metód ocenenia aj u nás, je teda zrejmé, že všetky sú určené aj na ocenenie podniku alebo jeho časti. Techniky z metódy kapitalizácie sú používané zrejme častejšie ako komparácia kúpnych cien a ocenenie reprodukčnými nákladmi. Ale pre analýzy sú kompaktné. V celej šírke otázok nazerania vrátane ocenenia dobrého mena (goodwill), použitia automatizovaných oceňovacích modelov, logickej kontroly objednávateľom posudku až po znalosť aktuálnych kapitalizačných mier, rating, problémy odtrhnutia účtovníckej hodnoty od ceny. Pozornosť znaleckej profesie voči všetkým všetkým trom metódam je vyjadrená aj všeobecne záväzným právnym predpisom.

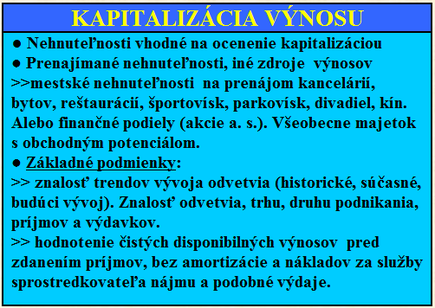

Tak ako metóda porovnávania kúpnych cien a metóda ocenenia nákladov stavebných prác, aj metóda kapitalizácie výnosov vyžaduje prieskum, výber, a analýzu údajov trhu. Na Slovensku sa ale takéto formulácie často javia ako príliš všeobecné v oblúku predchádzajúcej rutiny oceňovania „úradnými cenami“ so zjednodušujúcou predstavou, že jediný spôsob ocenenia je mechanický výpis predpisových pevných sadzieb. Teraz zasa mechanické použitie automatického oceňovacieho modelu. Najlepšie alibisticky „podľa verejne publikovaných katalógov určených ministerstvom“ spravodlivosti., ako to je zahrnuté do vykonávacej vyhlášky ešte aj po roku 2004 (bod C1 prílohy č. 3 vyhl. č. 492/2004 Z. z.). A všetky ostatné pokusy tejto vyhlášky vypisovať sumy v pevných peňažných sumách v právnom predpise. Absurdné. No neblokujú a ani už nemôžu blokovať voľné využitie odbornej metodológie.

Začína to výberom znalca ktorý pozná pomery podnikateľského odvetvia v ktorom dokáže oceniť hodnotu vlastníckych práv majetku hmotného i nehmotného. Na úrovni experta. Predstavujeme si ho ako človeka osobitne kvalifikovaného aj vo všeobecnej ekonomike, kým pre oceňovanie obydlí s 1 až 4 bytmi si ako typického znalca predstavujeme kvalifikáciu na úrovni vstupu do profesie. To je interné členenie z pohľadu prirodzeného pocitu prestíže podľa absolvovanej školy, študijného zamerania. Všetci ho máme. A má svoje prirodzené pokračovanie aj vo viacdisciplinárnej odbornosti znalca. Aj znalec v kategórii na oceňovanie obydlí zvláda metódu kapitalizácie výnosov, napríklad pre štvorbytový dom v prenájme. Vie kvantifikovať čistý ročný výnos a kapitalizovať ho miestnou kapitalizačnou mierou. Napríklad cenu domu so 4 bytmi celkovou kapitalizačnou mierou (Overall Capitalization Rate, Ro). Trebárs, ak je aktuálna kapitalizačná miera Ro = 10,0%, rutinne všeobecná hodnota (Market Value) = ročný čistý výnos x (100% : 10%) = ročný čistý výnos (NOI) x 10. Výsledok v euro. A znalec expert niektorého z podnikateľského odvetvia s moderným počítačovým modelom na analýzy peňažných tokov, tiež musí vyberať medzi všetkými tromi metódami, teda vrátane metódy priamej komparácie a aj metódy ocenenia podľa reprodukčných nákladov na vybudovanie stavby. Znalci špecialisti na ktorýkoľvek typ nehnuteľnosti vždy v zhode a s poznaním podmienok miestneho trhu. To je spojivo všetkých znalcov na oceňovanie, ako historicky vyprofilovanej profesie.

Rozdielne sú totiž aj také podmienky trhu ako je dopyt, umiestnenie, vek, územnoplánovacie obmedzenia rôznych typov nehnuteľností. Podľa skupín:

1. Obytné (rodinné domčeky, nájomné obytné domy). Dopyt ovplyvňuje miestna zamestnanosť, rast populácie, úroveň príjmov. Prejavuje sa to v počte predaných obytných nehnuteľností, ich veľkostí, veku a kvality. V počte obyvateľov schopných platiť hypotekárne úvery.

2. Podnikateľské (kancelárske budovy, služby a firemné centrály, malé prevádzkárne, hotely). Analyticky možno hodnotiť vývoj v jednotlivých lokalitách. Napríklad advokátske kancelárie uprednostňujú centrum miest, niektoré obchodné aktivity uprednostňujú okrajové časti, obchody a administratívne budovy umiestnenie pri hlavných komunikáciách. Aký je súčasný stav a očakávaný vývoj.

3. Priemyselné (továrenské zariadenia,obchodné domy, výskumné a rozvojové pracoviská). Analyticky sa sleduje ekonomická základňa produkujúca zamestnanosť a odčerpateľné zdroje tak ako aj vývoj populácie a pre ňu potrebný nárast obchodov, bytov.

4. Na špeciálne účely (nehnuteľnosti architektonicky alebo konštrukčne unikátne, vybavené na ich osobitné využitie napríklad školy, verejné budovy, letiská, spoločenské priestory, múzeá, prírodné parky, golfové ihriská). Dá sa odhadovať ich potreba renovácií, demolícií, prestavieb.

Pozemky

Ocenenie pozemkov je v každom modeli ocenenia samostatný krok. Najpoužiteľnejšia pre pozemky je metóda porovnávania predajov. Techník k tomu je najmenej 6.

1. Porovnávaním predajov nezastavaných parciel.

2. Rozčlenením podielu hodnôt stavby a hodnôt pozemku na celkových predajných cenách typickým ráciom (napr. 40% pozemok 60% stavba).

3. Odrátaním hodnoty stavby od celkovej hodnoty.

4. Celková hodnota nezastavaného pozemku sa ocení tak, ako keby bol pozemok podelený, potom zastavaný a následne predaný.

5. Odhadne sa hodnota pozemku podľa najoptimálnejšieho možného využitia a údaje návratu kapitálu.

6. Kapitalizačnou mierou keď sú známe sumy. Kapitalizuje sa čistý pozemkový výnos

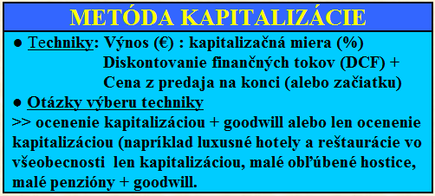

V rozvoji znalectva zohráva svoje miesto rozvoj teórie a medzinárodné aktivity. Až po aktivity vysokých škôl kdekoľvek na svete, napríklad špeciálne znalectvu bol venovaný takýto XI svetový kongres na univerzite v Kuala Lumpur. Nadnárodné projekty bankových združení, obchodných združení a združení znalcov permanentne aktualizujú metodiku oceňovania. V tejto polohe je internet zdrojom množstva informácií a pokusov presadiť sa aj autorstvom znenia nadnárodných znaleckých štandardov. Podieľajú sa na tom najväčší investori v obchode s nehnuteľnosťami. Prax a jej praktické problémy však jednoznačne zdôrazňujú väzbu na aktuálny miestny trh a jeho poznanie. Musí nasledovať logická kontrola každého výsledku myslenia. Takže techniky ocenenia sú rovnocenné, nech už ide o ocenenie malej reštaurácie celkovou kapitalizačnou mierou, Ro, so zvýšením hodnoty o ocenenie dobrého mena, goodwill, alebo postup diskontovaním budúcich peňažných tokov počítačovým modelom zostaveným teoreticky zameraným pracoviskom.

Vývoj v investovaní kapitálu aj v takých nepremiestniteľných cieľoch výnosov, akými sú nehnuteľnosti, prekročil akékoľvek národné hranice. Na čele s predátormi obchodu s nehnuteľnosťami, ktorí sa aj v krajinách svojho sídla okrem rozvoja územia podielali aj na ich rozmeru zodpovedajúcim škandálom. Od využívania tlaku na znalcov na báze akejsi lojality ku klientom až po podieľanie sa na podvodoch. Odhaduje sa, že v oceňovaní na hypotekárne účely okolo 10% z celkových súm sú manipulované posudky. Predátori pritom využívajú aj programy so štátnymi príspevkami a garanciami, myslenými ako ochrana chudobnejších, chorých, mladých ktorí prvýkrát získavajú bývanie. V praxi znalcov vzrástol počet ocenení v tých prípadoch, keď nejde o hodnotu nehnuteľností nadobúdaných na ich dlhodobé vlastnenie a užívanie, ale o podnikateľstvo investorov v časovo obmedzenej držbe celých nehnuteľností alebo kapitálových podielov s cieľom návratnosti investície s výsledkom ktorý zodpovedá akémukoľvek inému investovaniu. V znalectve po roku 1960 to vo frekvencii použitia metódy kapitalizovania znamenalo posun od preferovania oceňovania tradičnými priamymi, celkovými kapitalizačnými mierami, Ro, k oceňovaniu technikou analýzy diskontovania peňažných tokov, Discount Cash Flow Analysis, DCF. Obe techniky však majú naďalej svoje plné použitie.

Je to v oboch postupoch metodológia oceňovania kapitalizovaním. V jednom prípade kapitalizáciou jednoročného čistého výnosu do hodnoty nehnuteľnosti výnosovou mierou, Income Rates, v druhom prípade odčerpávaním očakávanej budúcej tvorby príjmov a vzniku nákladov prevedených diskontnou sadzbou do súčasnej hodnoty, Yield Rates. Ide o porovnateľné príjmy, výdavky a diskontné sadzby, získané analýzou obchodných transakcií s podobnými nehnuteľnosťami. Znalec rovnako zvažuje aj použitie ocenenia celého podniku alebo jeho časti metódou priamej komparácie. Postup úvah je v znaleckej praxi dopodrobna rozdiskutovaný. Výber metódy a prípadná kombinácia, je vždy doménou znalca. Je právom objednávateľa nebyť pritom pasívny a žiadať vysvetlenia.

Slovensko

Prax na Slovensku niekedy ani v časovo najaktuálnejších obchodných prípadoch neaplikuje všeobecné zásady oceňovania. Objednávatelia ocenenia znalca často k tomu ani nenabádajú. Uvediem jeden príklad za všetky. Kúpeľný dom na úrovni 5 hviezdičkového hotela bol v prípade privatizácie ocenený znalcom na vyše 300 miliónov korún, ale len metódou podľa nákladov stavebných prác, cost approach. V privatizácii ho štát uznesením vlády, ktorá kontroluje privatizáciu, predal za 200 miliónov korún. Účtovnícka hodnota mala svoj od hodnoty odtrhnutý vývoj v tom, že v čase centrálneho plánovitého socializmu sa prostriedky z rozpočtu delili na investičné, ktoré keď sa vynaložili, objavili sa v účtovníckej hodnote, a takzvané prevádzkové. Aj tie boli z peňazí rozpočtu štátu, ale rozpočtové organizácie ich do účtovníckej hodnoty nezapisovali. Hoci na veľkú opravu budovy vynaložili milióny, v účtovníctve sa viedli v hodnote zopár desaťtisíc korún. Naprávalo sa to v dvoch takzvaných generálnych inventarizáciách. Ale ešte aj v roku 2009 sa jeden krajský predseda chválil, že oni predali budovy za 5 násobok účtovníckej hodnoty. Ani slovo o znalosti všeobecnej hodnoty. Podobne aj spomenutý kúpeľný dom bol v účtovníctve pred predajom vedený v sume len niekoľko stotisíc korún. A ani posledná transakcia , privatizácia, sa k cene ani len nepriblížila. A to ešte znalec nesprávne použil metódu ocenenia, keď jeho odhad hodnoty na asi 10,4 miliónov € vyčíslil metódou podľa cien stavebných prác namiesto metódy kapitalizácie výnosov, čo je v tomto prípade nesporne podstatne vyššia cena. Ale ako vidieť, Slovenská republika to od znalca ani nepotrebovala ocenenie kapitalizáciou výnosu.

Ako asi bude tento majetok predaný ďalej a ako bude vedený v účtovníctve? Iná je skutočná všeobecná cena a iná bude aj naďalej proklamovaná suma pre účtovníctvo. Z neho sa napríklad majú podľa Obchodného zákonníka vyplácať odstupujúci spoločníci zo svojich majetkových podielov. Pôsobí to rušivo aj do všetkých následných úkonov napríklad v činnosti audítorov, zdaňovania, údajovej databázy znalcov. Pritom už znalec z tridsiatich rokov minulého storočia by postupoval kapitalizáciou, a to podľa vtedy platného nariadenia vlády č. 100/1930 Sb. z. a n., odhadného poriadku. Ročný čistý výnos kúpeľov odvodil z účtovníctva minulých troch rokov a ocenenie bolo jeho desaťnásokom. Pretože kapitalizačná miera pre kúpele, predpísaná priamo právnym predpisom, bolo 10%, teda návratnosť 10 rokov. Znovuobjavený je tento anachronizmus z dnešného pohľadu znaleckej profesie v Česku, ešte aj v ich vyhláške č. 3/2008 Sb. Nájdeme predpisové neakceptovateľné čísla kapitalizačných mier odvetví. Už len to chýba, aby tradiční prekladatelia českých „vylepšení“ nemeckých predpisov toto po 80 rokoch ktoré uplynuli od začiatkov znaleckej profesie, v rokoch okolo 1930, ja u nás. Navzdory správnym vzorom z Poľska, Rakúska. Podľa nariadenia vlády z roku 1930 kapitalizačné miery pre niektoré typy nehnuteľností vyhlasoval každoročne Vrchný súd v Prahea pre ostatné typy ich sledovali znalci sami. Odvtedy nastalo obdobie prerušenia plnohodnotnej znaleckej činnosti, po roku 1948, a vo svete postúpil vývoj znalectva spojený s globalizáciou finančníctva. Zostali sme dlho bokom. Ale je čas ctiť si opäť všetky tri klasické metódy oceňovania vecí nehnuteľných, ich súčastí a príslušenstva, vlastníctvo majetku hmotného i nehmotného.

Kapitalzačná miera Ro vygenerovaná ocenením PricewaterhouseCoopers

Spoločnosť PricewaterhouseCoopers krátko po politickom prevrate 1989 pre privatizáciu závodu na výrobu pracích prostriedkov s dobrou domácou výrobnou značkou výrobku, najskôr vtedajšie naše účtovníctvo previedla na americké všeobecné zásady účtovníckej praxe, GAAP, a potom metodikou kapitalizácie výnosu, Income Approach, ocenila celý podnik. Technikou úročenia kalkulovaných budúcich finančných tokov, Discounte Cash Flow analýzou, DCF. Keď výsledok ich ocenenia prerátame, všeobecná hodnota závodu bola14,4 násobkom čistého výnosu. A keďže 100%:14,4 je 6,94, zaokrúhlene 7%, taká bola celková kapitalizačná úroková miera, overall rate,Ro pre túto výrobňu pracích prostriedkov. A tak táto 7% kapitalizačná miera mala váhu jedného údaja pre analýzu znalca, ktorý oceňuje v podobnom miestnom trhu a čase podobný typ nehnuteľnosti. Dneska by to bolo možno 9,1%, možno 10% alebo iná miera, ale nemožno robiť znaleckú prax bez znalosti aktuálnych hodnôt z miestneho trhu.. Znalcovi pri analytickom porovnávaní východzích dát, v tomto prípade na odôvodnenie kapitalizačnej miery, pravdaže treba znalosť niekoľkých porovnateľných prípadov predaja, ceny. Veličiny metódy kapitalizácie sú vecou databázy znalca v čase, lokalite a pre typ podniku.

Podstatou a základným princípom oceňovania kapitalizáciou je predpokladaný budúci výnos alebo budúce peňažné toky. Používajú sa obe techniky. Naproti tomu iná metóda ocenenia a to podľa nákladov potrebných na obstaranie rovnakej nehnuteľnosti (stavby v používaní podľa súčasných cien stavebných prác so znížením o opotrebenie), vychádza z porovnania so súčasnými údajmi. Metóda kapitalizácie teda premieňa budúce ekonomické prínosy do súčasných hodnôt. V zhode s finančníckou literatúrou ideo rozumné očakávanie budúceho ekonomického prínosu. Sú to oprávnené budúce ekonomické prínosy dosiahnuté ako výsledok z minulých transakcií alebo udalostí.

Metóda kapitalizácie je vhodná, keď neexistujú predpoklady použitia metódy priamej komparácie, pretože niet žiadneho porovnateľného aktívneho obchodu. Ocenenie metódou porovnávania je zasa výsledok zhody veľkého počtu kupujúcich a predávajúcich na miestnom trhu. Naproti tomu metóda kapitalizovania je simuláciou takéhoto obchodu a všeobecnej ceny, keď žiadny aktívny obchod poskytujúci relevantné údaje nejestvuje.

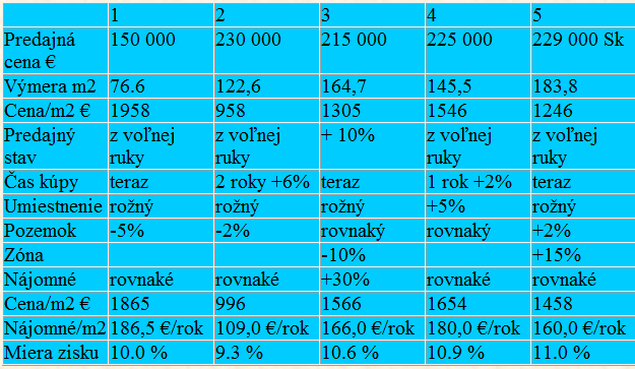

Ilustrujme analytické úvahy znalca na nebytovom priestore prenajímanom na podnikateľské účely. Vidíme, že zo všetkých troch veličín získaných z miestneho trhu,teda predajnej ceny, nájomného a percentuálnej miery, na ohodnocovaný subjekt môžeme aplikovať tú, ktorá je práve neznámou matematicky vyjadreného vzťahu hodnota = čistý výnos : kapitalizačná miera.

Tri prípady vybrané znalcom

Oproti subjektu ktorý budeme analyticky porovnávať (nie je v tabuľke), objekt 1: má menšiu výmeru pozemku (-5%), objekt 2 bol kúpený pred 2 rokmi a ceny stúpli o 6%, za menší pozemok -2%, objekt 3: predávajúci prevzal na objekte viaznúci dlh percentuálne 10% nad predajnú cenu, zníženie 10% za druh zóny, +30% je zato že ide o lízing ktorý skončí o 3 roky a nájomné dojednané v lízingu je o 8.5 % nižšie ako priemerné miestne nájomné.

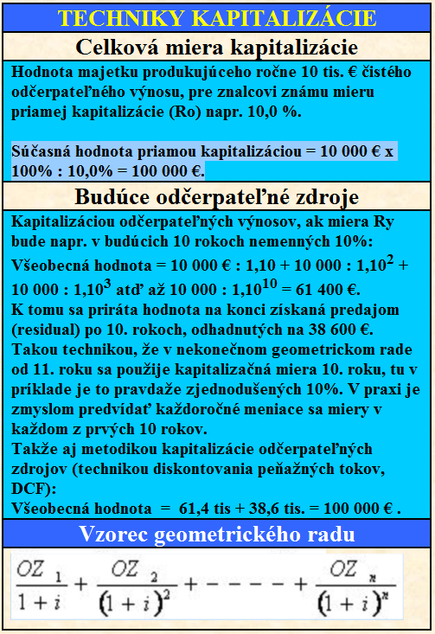

Kapitalizácia v geometrickom rade

Metodika kapitalizovania toku peňažných prostriedkov pozerá do budúcnosti. Technikou známeho pomeru medzi cenou a výnosom, teda % mierou kapitlizácie income a yeld rate R). Samotná technika kapitalizácie má spoločný myšlienkový základ.

Napríklad ak vlastníkovi kúpeľného domu alebo kameňolomu a podobne, ktorý bude po 10-tich rokoch predaný a kde investor čaká návratnosť vloženého kapitálu a dodatočného prínosu ktorý k tomu patrí 10 rokov a na každých 100 000.- € všeobecnej hodnoty majetku spoločnosti sa predpokladá čistý výnos 10 000.- € ročne, teda pri miere návratnosti 10% (návratnosť 10 rokov), súčasnú hodnotu ročného čistého výnosu (pred zdanením), odhadujeme úrokovaním peňažných tokov (hodnotová rovnica). Do geometrického radu hodnoty 10000:1,101 a nasledujúcich 9 členov geometrického radu ekonómovia načítajú z tabuliek. Napríklad pre 10. rok a výnosové percento 10% je v tabuľke číslo 2,5937 (úrokovací faktor). Nemusíme ručne rátať druhú, tretiu, až desiatu mocninu čísla 1,1. Tie mocniny sú postupne: 1,1, 1,21, 1,331, a tak až po spomenutých 2,5937 pre 10. mocninu čísl 1,1. Ich obrátená hodnota, podiel čísla 1 je namiesto deliteľa, pravdaže zasa násobok jednotlivých ročných čistých výnosov.

Súčasná hodnota = výnos v 1. roku : (1 + výnosová miera) + výnos v 2. roku : (1 + výnosová miera) 2 + výnos v 3. roku : (1 + výnosová miera) 3... + výnos v n-tom roku : (1 + výnosová miera) n.

Hodnota = 10 000 € : (1.10) + 10 000 : (1.10) 2 + 10 000 : (1.10) 3 atď až 10 000 : (1.10) 10 = 61 400 €. Prirátame čistú sumu z predaja na konci napríklad z 11 člena radu s residuálnou mierou Rn = 10% čo bude 10 x 3885,55 € = zaokrúhlene 38 600 €, spolu 61400 + 38600 = 100 000 €.

Nebudem tu vypisovať celý geometrický rad. Prvá hodnota 10 tis. deleno 1,1 je 9090,90 € a desiata, posledná 10 tis. deleno 2,5937 je 3855,55 € Použitý matematický nástroj, geometrický rad vieme pre nekonečný počet prvkov n spočítať ako limitu exponenciálnej funkcie. Tu napríklad je exponent 1,1 a limita je 10 tis. : 1 - 1,1 = 10 tis. : (-0,1) = 100 tis. €. Ale odhad budúcich čistých výnosov je obmedzený na stanovený počet budúcich rokov, dokedy si ho znalec ešte trúfa určiť. Pri matematickom modeli pre metódu kapitalizácie technikou diskontovania tokov hotovosti sa dá dostatočne spoľahlivo predpovedať vývoj na budúcich 5 alebo 10 rokov. Na tento čas sa zúrokujú odčerpateľné finančné prostriedky. Okrem toho zostane investorovi suma za ktorú potom nehnuteľnosť bude možné ešte predať. V tomto príklade znalec nekonečný geometrický rad rozčlenil na prvé roky, kedy si trúfol odhadnúť výnosy, a to za prvých 10 rokov, vyšlo mu 61 400 €, a zbytok je limita nekonečného radu so sumou 38 600 €, takže ocenenie spolu je 100 000 € hodnoty

'mso-ansi-language: en-us'>Exponencionálne početné úkony sú ohybnejšie ako púhe percentuálne pomery. To znalci využívajú pri modelovaní zložitejších skladieb kalkulovaných súm. Veď nejakú časť peňazí má investor z viacerých možných úverov, peňažné toky sú podľa rokov rozdielne a tak podobne. Model exponencionálnej rovnice y = x na n - tú,takéto podrobnejšie členenie umožňuje. Na konci je ale vždy spoľahlivosť údajov vložených do modelu, ich súlad so skutočným vývojom na miestnom trhu. Úrokové miery sú jedným z údajov databázy znalca. Z prieskumu podmienok trhu s porovnateľným typom realitného investorstva.

Porovnávanie výnosov (Internal Rate of Return)'mso-ansi-language: en-us'> >

V súčasnosti investori do nehnuteľností kúpia pozemok, postavia stavbu a predajú zhodnotenie. Malý príklad. Mladí anglický manželia po skončení štúdia architektúry na ver kúpili vidiecku rezidenciu, kde klasický výzor bol zakrytý omietkou. Na zárobok svojich prvých 100 000 Libier si nakalkulovali kúpu na pôžičku, prestavbu počas 16 mesiacov a predaj domu s vykurovaním na tekutý plyn, ale s výzorom obnovenej klasiky. Verili, že nájdu kupca a zarobia. Na 16 mesiacov si pravdaže naprojektovali postup a výdavky. Ale prestavba sa predĺžila a predražila, lebo manželka otehotnela, nestačili do zimy urobiť novú strechu a tak podobne. Každý investor takto porovnáva investičnú príležitosť. V modeli budúcich výdavkov a príjmov po časovej osi ich posúva vpred čím sa pravdaže mení výnosové percento (vnútorné výnosové percento). Robí to v matematickej rovnici (hodnotová rovnica). Porovnáva výsledok, aby ním požadované výnosovým percento bolo vyššie. Inak by investoval nevýhodne. Je to technika pre kritérium IRR (Internal Rate of Return). Rozhoduje však vždy len investorovo skutočné rozhodnutie.

Príklad analýzy peňažných tokov

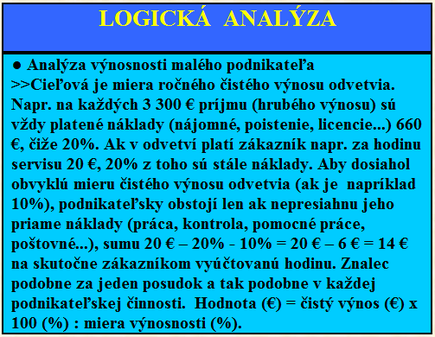

Analýzou peňažných tokov ( Discount Cash Flow analysis) si môžeme analyzovať svoje priame náklady na jeden produkt, trebárs na jeden znalecký posudok určitého typu nehnuteľnosti, ktoré znalec pravidelne robí. Napríklad 75 € práca znalca, 1 hodiny na prekontrolovanie za 12 €, 2 hodiny pomocné práce 15 €, poštovné a balné 1 €, papiera tlačenie 0,5 €, fotografie 3 €, spolu 107,5 € na jeden posudok tohto typu. Môže si z príjmov a výdavkov analyzovať zisk na jeden posudok. Napríklad ak sa za jeden posudok rodinného domu účtuje 150 € a odpočítajú sa priame náklady na jeden posudok, teda 107,5 € a nepriame náklady, 20% zo 150 € teda 30 €, jeho čistý zisk na jeden posudok je 150–107,5 –30 = 12,5 €. Miera jeho nepriamych nákladov 20% je z tu už uvádzanej analýzy. A tak miera jeho čistého výnosu v tomto jeho type posudkov je 8,3 %. A to je vcelku uspokojivá celková miera ziskovosti. Nemusí účtovať za takýto posudok viac Alebo ak napríklad banka má vlastný sadzobník odmien znalcom, môže si rozmyslieť či bude pre ňu takéto posudky robiť. Za iné posudky, napríklad hromadné, pre celú bytovku a podobne, zasa môže mať vyššiu mieru čistého výnosu.. Podľa korešpodencie amerických znalcov, uspokoja sa vo svojej činnosti s mierou čistého výnosu, okolo 9% až 10%. Pri najfrekventovanejších typoch nepísaných, teda formulárových posudkov pre hypotekárne úvery, účtujú za posudok okolo 300 USD za jeden. objekt, povedzme bytovku s viacerými bytmi. Na vyúčtovanie nemajú predpisom predpísaný sadzobník, účtujú podľa ustálenej praxe. A protestujú, ak im niektorá nebanková spoločnosť ktorá si ich posudky objednáva, do toho zasahuje. Napríklad jedna z nich vnútornou úpravou spoločnosti ohraničila odmenu za posudok do 400 000 USD na 350 USD, nad400 do 750 tis. na nad 750 tis. USD hodnoty nehnuteľnosti na 500 USD za posudok. Takže v uvádzaných príkladných sumách, 12,5 € čistého výnosu z jedného posudku, by náš znalec mohol účtovať pri primeranej, 10% miere výnosnosti, čiže 10 násobku sumy 12,5 € aj 125 € za jeden posudok ocenenia rodinného domu. Na Slovensku sa ale robia len písané, nie formulárové posudky. Posudky na tlačivách, formulároch sa v Európe údajne robia len vo Švédsku a Švajčiarsku. V USA a Kanade sa na obytné nehnuteľnosti s rozsahom do 4 bytových jednotiek používajú práve posudky na formulároch podľa jednotných znaleckých štandardov, USPAP. Na iné účely iné formuláre. Okrem toho pravdaže aj písané posudky, narrative, alebo ústne do zápisnice rozhodovacieho orgánu, doplnené o sumárne údaje. Tak ako všade na svete.

Predaj na konci (Residual)

Po skončení uvažovaného napríklad 10 ročného obdobia, sa priráta aj predpokladaná hodnota predaja. Nato znalci využívajú tiež rôznorodé techniky. Dôležité je, aby kapitalizačné miery boli odvodené z rovnakých pomerov a faktorov ako je oceňovaný subjekt. V tomto príklade použijeme pre hodnotu pre predaj na konci (vo Francúzsku sa pripočítava na začiatku obdobia), techniku kapitalizovania odhadovaného výnosu v 11 roku (považujeme ho za zhodný s výnosom v 10. roku obdobia), ale kapitalizujeme ho kapitalizačnou mierou známou z iných porovnateľných prípadov. Je viacero techník ako vyčísliť kúpnu cenu následného predaja na konci kalkulovaného obdobia (resale price). Môže byť použitá celková kapitalizačná miera (overall kapitalization rate) k čistému výnosu posledného roka analyzovaného obdobia (5 rokov, 10 rokov), alebo roka nasledujúceho po tomto období. Ako čistý odčerpateľný výnos sa jednoducho opätovne použije výnos z posledného kalkulovaného roka. Keď sa na odhad použije celková kapitalizačná miera, hovorí sa o nej ako o Rn (Residual capitalization rate). Je vo všeobecnosti vyššia ako miery kapitalizácie peňažných tokov. Je odvodená z kratšieho, jednoročného výnosu, kým miery (rate), pre kapitalizáciu peňažných tokov sú odvodzované z viacročnej predpokladanej výnosovosti. Reziduálna (niekedy nazývaná aj Terminal rate), musí zohľadňovať zníženie ekonomickej životnosti majetku, aj väčšie riziko spojené s odhadom čistého výnosu ku koncu kalkulovaného obdobia. Preto cenu následného predaja znalec zníži napríklad o 2,5 % za náklady predaja. Aj tu je rozhodujúce len to, aby úvahy znalca pochádzali z analýzy rovnakých faktorov na porovnateľných prípadoch skutočne realizovaných na miestnom trhu.

Celková kapitalizačná miera

Inú kapitalizačnú mieru pre inú techniku kapitalizácie použije znalec pre metodiku priamej kapitalizácie keď výnos je nemenný a kapitalizuje sa celkovou kapitalizačnou mierou Ro - overall capitalization rate. Tam je už započítané všetko, nezapočítava sa suma za predaj na konci. Znalcami z odboru oceňovania podnikateľských nehnuteľnosť, je táto technika použiteľná skôr výnimočne, ale znalci pre ocenenie bytu podľa kapitalizačnej miery odvodenej z nájomného, ju používajú najčastejšie. Napríklad v USA už desaťročia oceňujú byt ako 10 násobok čistého ročného nájomného . Čisté nájomné s ráciom ako 80%, alebo 75% z hrubého nájomného.

Ten istý výsledok ako geometrickým radom, docielime aj priamou kapitalizáciou, ktorá je podielom stáleho opakovaného výnosu či peňažného toku v čitateľovi a požadovanou úrokovou mierou v menovateľovi. V tomto príklade je teda súčasná hodnota ale s technikou priamej kapitalizácie, Ro = 10,0%, rovnaká: 10 000 € x (100% : 10,0%) = 10 tis. € x 10,0 = 100 000 €.

Technika kapitalizácie bola upravená už nar. vl. č. 100/1933 Sb. z. a n. ibaže vtedy sa jednoducho násobili výnosy z 3 predchádzajúcich rokov úradne alebo znalcami odvodenými celkovými kapitalizačnými mierami vždy. Ale už pol storočia sa podnikateľské nehnuteľnosti oceňujú podľa odhadov budúcich výnosov, výnosy z rozdielov príjmov a výdavkov, peňažných tokov (Cash Flow Analysis). Ale ak znalec dobre použije ktorúkoľvek techniku, výsledok musí byť zhodný. Netolerujeme mu omyl o viac ako o 10%. Presnejší žiadny znalec nie je.

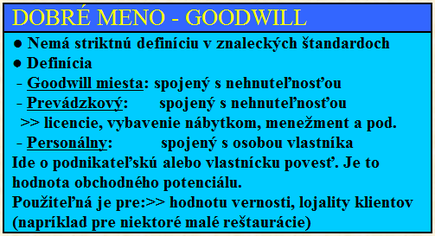

Goodwill

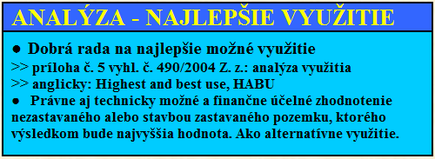

Goodwill je doplnkom k oceneniu a je výsledkom úrovne riadenia podniku, jeho vybavenia až po vkusnosť zariadenia nábytkom, vzťahu vlastníka k majetku. Je to hodnota obchodného potenciálu, povesti a obľúbenosti návštevníkmi. Je viazané na zaužívaný účel užívania napríklad ako kino, reštaurácia. Metódou, ktorá môže vyjadriť jeho hodnotu je ohodnotenie zisku z neho. Potom je ale podstatnou otázkou, či ocenenie určitej nehnuteľnosti bude ocenením len kapitalizovaného podnikateľského čistého zisku z takéhoto vlastníctva všeobecne, alebo k tomu ešte patrí aj ocenenie dobrého mena osobnostného charakteru. Typy nehnuteľností, ku ktorým k hodnote porovnávaním kúpnych cien prichádza do úvahy pripočítanie hodnoty goodwill sú napríklad malé reštaurácie. Len z obchodnej kapitálovej alebo nájomnej hodnoty, bez goodwill sa ohodnocujú 5 hviezdičkové hotely, kiná, divadlá, nočné kluby,športové centrá, reštaurácie a iné nehnuteľnosti evidentne určené na prenajímanie, menšie a väčšie na prenajímanie určené parkoviská. S váhou právneho predpisu sú niektoré oceňovacie zásady pre goodwill upravené aj v prílohe č. 2 bod 4 vyhlášky č. 492/2004 Z. z..

Ocenenie automatizovaným modelom

CD Commercial Estimator pre ocenenie podniku z autorstva Marshall and Swift je príkladom použitia automatizovaného modelu aj v prípade ocenenia podniku. Čiste opticky v ňom prevláda prvok oceňovania podľa nákladov, Cost Approach, pretože ohodnocuje sa za štvorcovú stopu plochy. Ide však aj o podrobne členený druh nehnuteľností podľa účelu využitia, ratingu kvality ich konštrukcie v triedach kvality, fyzického, ekonomického a morálneho opotrebenia, životnosti stavby s rozlišovaním podľa lokalizácie na celom území USA a Kanady. Rozsahom,frekvenciou aktualizácie a tradíciou obdivuhodné dielo. Model ocenenia vydávajú od roku 1932 a dnes za asi 500 USD na CD dávajú k dispozícii aktualizáciu 4 krát ročne. Program Comercial Cost Explorer má až 30 000 komponentov cien pre asi 250 druhov budov určených na rôzne účely užívania. Poskytujú aj indexy o vývoji cien a to už od roku1901. Podobných komerčných modelov sa ponúka mnoho. No nikoho nenapadlo aby niektorý z nich vyhlásil za jedine použiteľný alebo dokonca za jediný a záväzný, ako to na Slovensku uviedla vyhláška vykonávajúca od 1.9.2005zákon o znalcoch, tlmočníkoch a prekladateľoch. A automatizovaným modelom sa neupiera ich použiteľnosť napríklad pre hypotéku, na zdanenie, ale ani sa im nepriznáva konkurencieschopnosť písanému posudku originálnej analýzy miestneho trhu. Napríklad v škále zložitosti oceňovania zdanlivo aj takého menej zložitého prípadu, ako je ocenenie rodinného domu disciplinárny výbor svojmu členovi znaleckého združenia vytkol,že z PC modelu Marshall and Swift mechanicky použil životnosť stavby a percento opotrebenia. A v nasledujúcej diskusii na svojej internetovej stránke znalecký inštruktor mladšiemu kolegovi potvrdil, že aj podľa neho výbor mal pravdu. Znalec si mal sám odvodiť ročné percento opotrebenia z analýzy aspoň 3 alebo 5 prípadov predaja domov na miestnom trhu. Pracovať s viacerými prípadmi ocenenia tých istých stavieb aj priamou komparáciou aj podľa reprodukčných nákladov a z ich získať údaje o váhe zníženia ceny za opotrebenie a previesť sumu do ročného percenta opotrebenia. Jednoducho nikto si nemôže nárokovať, že jeho výskumy alebo na komerčný predaj pripravené modely sú jedine správne.

Logická kontrola objednávateľa posudku

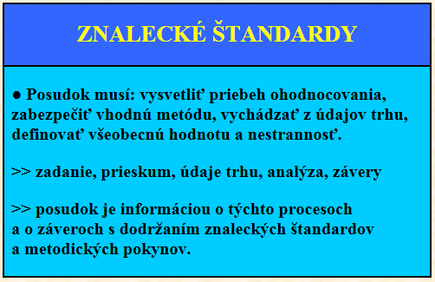

Hoci účastník úkonov nie je znalec, je dobre ak pozná základné podmienky oceňovania a dokáže vlastnou logickou úvahou prekontrolovať výsledok jeho činnosti. K tomu má prispieť aj tento výklad. Nech už sú momentálne záujmy akékoľvek, aj podľa znaleckého etického kódexu znalec musí byť nestranný. A musí byť špecializovaný odborník. Prvou úlohou teda je, aby sme si najali znalca najlepšieho na oceňovanie. Spomenul som tu kúpeľný dom. Je to nehnuteľnosť určená na prinášanie výnosu. Má svoje špecifické kapitalizačné miery a nadnárodné hľadiská. Takže ak ide o 5 hviezdičkový kúpeľný dom, vyžaduje si to ocenenie od odborníka, ktorý pozná minulý vývoj i predpokladaný vývoj kúpeľníctva na Slovensku v budúcich 5 až 10 rokoch, rozlišuje kvalitu kúpeľných domov a to od ich architektúry až po potrebnú úroveň vybavenia technickým zariadením, technickú a inú životnosť kúpeľných domov. Ktorý má prax s oceňovaním kapitalizáciou výnosu. Alebo ak treba oceniť vináreň na prízemí radovej historickej zástavby na námestí mesta s dlhoročnou tradíciou, vyžaduje si to znalca, ktorý ju vie oceňovať porovnávaním kúpnych cien podľa predaja podobných okolitých obchodných priestorov na námestí. Vie kvantifikovať aj sumu za dobré meno, goodwill, ktoré tradičná vináreň má. Ocení vináreň pre najlepšie využitie, ktorým je pokračovanie využitia na tie isté účely. Ide do podrobností. V analýze či by vináreň nebola lepšie využitá keď by na prízemí bývala rodina, ktorej by sa prízemie prenajalo ako byt a na poschodí by sa miestnosti prenajali študentom, nakalkuluje náklady na zmenu stavby. Miestne nájomné za byt, pre študentov. Kto bude platiť elektrinu a plyn. A tak ďalej. Výsledkom môže byť, že najlepšie využitie je predsa len ako vináreň, reštaurácia. A teda aká je súčasná hodnota tejto nehnuteľnosti podľa výnosu. Opäť či už technikou celkovej kapitalizácie, Ro, alebo podľa odčerpateľných finančných súm, DCF. Ak by znalec nepostupoval takto, napríklad vináreň by nevhodne oceňoval podľa cien stavebných prác, môže to napraviť iný znalec pri preverení ocenenia svojho predchodcu. Pravdaže materiálne vybavenie, modely spoločnosti ktorá oceňuje veľké podniky je adekvátne zložitejšia, ale zásady sú zhodné. Sústredené sú do dnes už medzinárodných štandardov. Napríklad k postupu prekontrolovávania ocenenia posudkom iného znalca môžeme odkázať na znalecké štandardy od združenia znalcov známe pod názvom TEGoVA, 7 vydanie modrej knihy, Blue Book, usmernenie č. 11, IVS Guidance Note 11 Rewiewing Valuations. Rovnaké usmernenie je v znaleckých štandardoch používaných v severnej Amerike, a aj pre nás najprijateľnejších medzinárodných štandardoch známych pod názvom IVS, International Valuation Standards www.ivsc.org. Či už na Slovensku oceňuje špecializovaný zahraničný znalec alebo slovenský. Znalecká metodika je v teoretickej rovine zhodná. Podrobné techniky znalcov z krajín, kde výkon znalectva nebol prerušený, sú vrelo vítané našimi domácimi znalcami. Napríklad hneď po roku 1990 u nás oceňovala spoločnosť PricewaterhouseCoopers, ktorá má stále pracovisko na Slovensku aj teraz . Adekvátnu činnosť rozvinuli však už aj domáce znalecké spoločnosti.

Niektoré rušivé momenty

Pri pretrvávaní odtrhnutia účtovníctva od obchodnej hodnoty u nás,pretrváva hrozba nespravodlivosti aj v tom, že v našom Obchodnom zákonníku, síce tak ako aj v iných krajinách,je nárok na vyplatenie odstupujúceho obchodného spoločníka vyrátaný z účtovníckej hodnoty (§ 61 ods. 2 Obch. zák.). Preto je súlad účtovníckej hodnoty a všeobecnej hodnoty majetku dôležitý. Hoci zákon o účtovníctve ani európske právo pre malé spoločnosti pravidelné preceňovanie neprikazuje. Už len ak ide o spoločnosť s ručením obmedzeným, s účtovnícky málo hodnotným majetkom, napríklad ide o jedno dve staré účtovnícky skoro odpísané autá a kancelárske zariadenie, spoločník ktorý odchádza, bude poriadne ukrivdený keďže často účtovníctvo a skutočná hodnota sú diametrálne odlišné. Znalec by na ocenenie takéhoto podniku použil metódu kapitalizácie jej výnosov. Pravidelne bez pripočítanie dobrého mena, pretože Goodwill sav metodike ocenenia firiem takéhoto druhu neobjavuje. K nesúladu účtovníctva napríklad jeden z bývalých viceprezidentov firmy Texaco, pri svojej účasti na tvorbe medzinárodných účtovníckych štandardov v International Accounting Standads Board vyjadril názor, že príčinou ťažkostí jeho firmy bolo, že účtovnícka hodnota nezodpovedala skutočným hodnotám. Aj v severnej Amerike sav účtovníctve malých firiem používa takzvaný historický princíp,obstarávacie náklady mínus ročné odpisy, nie všeobecné hodnoty, Fair Value medzinárodných účtovníckych štandardov. Ani ich všeobecne akceptované účtovnícke zásady, GAAP, všeobecnú hodnotu ani metódy jej stanovenia nedefinujú,ale definujú ich jednotné znalecké štandardy oceňovania nehnuteľností, USPAP. Tie sa zaoberajú ocenením nehnuteľností a s nimi súvisiacich práv. Vrátane nehmotných súčastí.

Naproti tomu veľké spoločnosti, ako napríklad austrálsky inštitút nehnuteľností, ktorý pracuje v rámci britského spoločenstva národov od roku 1926, www.propertyinstitute.com.au Australian Property Institute , vo svojich výročných finančných správach o spoločnom majetku združenia, ktoré má vyše 7000 členov ktorými sú realitné spoločnosti, s majetkom v stavbách a pozemkoch v hodnote okolo 5miliónov dolárov, v zhode so zásadami združenia a austrálskymi účtovníckymi štandardami, hodnotia svojfinančný stav s ocenením obchodnou hodnotou, Fair Value. Podľa jej definície známej z v medzinárodných štandardov. Suma, za ktorú by sa stavby a pozemky dali predať z voľnej ruky – for which an asset could be exchanget between knowledgeable willing parties in an arm´s lengh transakcion. Súdy v USA používajú pre tieto slová aj pojem obchodná všeobecná hodnota, Fair Market Value. Známe sú aj iné pomenovania. Nerozhoduje slovné rozlišovanie medzi pojmami, ale to, že výsledkom odhadu znalcom na oceňovanie nehnuteľností ide vždy o hodnotu na aktuálnom miestnom trhu.

Aj podľa slovenského zákona o účtovníctve a právne nadradeného nariadenia Európskej únie, tie spoločnosti ktoré sú v právnom predpise uvedené, od roku 2007 preceňujú majetok do všeobecnej obchodnej hodnoty,Fair Value. Podľa aktuálneho slovenského zákona sú to napríklad spoločnosti nad2000 zamestnancov alebo spoločnosti s voľne na burze obchodovateľnými aktívami. Teda audítor spolupracuje so znalcom.

Rating

Medzi znalecké techniky sa zaraďujú aj početné postupy, ktoré nie sú klasickými metódami oceňovania a sú analytickými postupmi analyzovania rizika, alebo ide o modelovanie vo viac variantoch, matematickú analýzu, regresnú analýzu alebo rating. Zásady techník ratingu vo vzťahu k hodnoteniu nehnuteľnosti môžeme ilustrovať na situácii, keď tri osoby majú posúdiť, ktorý z troch vhodných pozemkov je najvhodnejší. Vhodnosť majú posúdiť v bodovej hodnote od 1 do 10 pre niekoľko vopred určených faktorov. Pritom hodnota 1znamená neakceptovateľný, 10 extrémne dobrý. Posudzujú napríklad kritériá veľkosť parcely, umiestnenie, kvalita lokality, dopravné podmienky, cena,dostupnéslužby, vzdialenosť obytného súboru k centru. Výsledkom je napríklad rating 6,3, čo je nadpriemer.

Je to technika obdobne používaná aj automatickými oceňovacími modelmi. Napríklad oceňovací model americkej spoločnosti obchodujúcej s nehnuteľnosťami Marshall and Swift, boduje kvalitatívne triedy od najkvalitnejšej k podpriemernej vždy v 5 triedach kvality. A oceňovanie pre finančných investorov sa zblížilo aj s tradičným bankovým ratingom. Veď znalecké štandardy k oceňovaniu vo finančnom výkazníctve pripravovali najmä ľudia z prostredia hypotekárnych bánk.

Napríklad vnútorný rating najväčšej nemeckej hypotekárnej banky HVB Group sa tiež zostavuje váženým hodnotením. Váha pre miestny obchod je 20%, pre miesto 30%, pre hodnotenie druhu nehnuteľnosti 30% a pre kvalitu nehnuteľností20%. Váha finančných tokov je 30%. Pre každé hodnotenie má znalec subkritériá. Napríklad pre miesto (lokation) ich je17. Kritériá sú hodnotené od 1 do 10. Od excelentných až po najhoršie (poor disastrous). Ak by napríklad hodnotenie miestneho obchodu bolo známkou 4,miesta 3, nehnuteľnosti 7, kvality 5, rating sa vyráta ako 4x0,2 + 3x0,3 +7x0,2 ... a ak výsledný rating bude potom napríklad 4,6, zaokrúhlene 5, je to práve priemerný rating investície. Bankovú techniku ratingu znalecké združenie TEGoVA využíva napríklad aj na rating národných ekonomík svojich členských štátov, Property and Market Rating for Completed Properties. K iným metodikám,než je oceňovanie nehnuteľností tromi klasickými metódami založenom na vývoji miestneho trhu a vedúcich k všeobecnej obchodnej hodnote, Market Value patria aj mnohé iné analytické postupy poskytujúce extenzívne informácie realitným investorom.

Interná banková škála ratingu Moody´s hodnotí kvalitu od Aaa po C. Pre nehnuteľnosti hodnotí podrobne napríklad až mikro lokalizáciu, štvrť mesta, infraštruktúru, architektúru, druh stavebnej konštrukcie, jej fyzický stav, finančné toky pri prenajímaní a vývoj možností predaja, pomer v počte prenajímaných a vlastníkmi užívaných nehnuteľností, ale aj demografický vývoj v mieste, sociologické kritériá,ekonomický vývoj, právne a daňové predpisy vývoj trhu vôbec.

Iniciatíva pánov Ein Mitgield z HVB Group, ktorý je aj jedným z iniciátorov aj v poradí prvý predseda výboru na vytvorenie medzinárodných štandardov združenia TEGoVAa viceprezident HVB Group pán Raymond Trotz sa pričinili o rozvoj znaleckých štandardov v oceňovaní a vykazovaní finančných nástrojov. Ide o medzinárodné znalecké štandardy, IVS voľne nazývané modrá kniha, Blue Book. V čase veľkých očakávaní paneurópskeho znalectva dokonca predpovedali, že bez členstva v ich združení, teda znalci ktorí nebudú od nich licencovaní, stratia prácu v európskom rozvoji investícií. Nadnesené slová, znalci pracujú pre rôznych objednávateľov, nežijú len z hypoték. V konkurencii s nadnárodným združením známym pod skratku IVS sa síce TEGoVA až tak nepresadila, ale všetky najvplyvnejšie nadnárodné znalecké štandardy sú už plne porovnateľné. Prolémy s pojmoslovím stoja aj pred ich redakciou v slovenčine, ale každý pojem je vždy aj podrobne definovaný tak, aby nebol zameniteľný za iný a to ani keď sa v inom význame používa inde než v znalectve.

Silu medzinárodného vplyvu skupiny HVB Group ilustruje aj to, že len ona samotná na hypotéky použije viac ako 50 000 znaleckých posudkov o ocenení nehnuteľností v Európe ročne. Pokusy o paneurósku licenciu znalca sa presadzovali aj v Česku, štandardy združenia nazvané európske, v skratke EVS vyšli aj v maďarčine, snaha o členstvo bola aj zo Slovenska. Združenie iniciované z ekonomickej univerzity s názvom teraz Slovenská „komora“ ekonomických znalcov je tiež členom. Dokonca TEGoVA mala pracovné stretnutie aj v Bratislave.

Ale predsa len zo Slovenska je najcennejšie členstvo zduženia na ekonomickej univerzite v Bratislave, spomenuté združenie Slovenská komora ekonomických znalcov v združení International Valuation Standards Committee, IVS, pretože získali tým prístup do ich autorsky chránených znaleckých štandardov. A ako novodobú základnú učebnicu všetkých znalcov na oceňovanie nehnuteľného majetku od obytných po podnikateľské, od jednotlivého bytu po celú obchodnú spoločnosť,vydali v slovenčine jedny z nadnárodných znaleckých štandardov, redakciu IVS 2003. IVSC vydáva sice každoročne novú redakciu, ale ide o to, že od nariadenia vlády č. 100/1933 Sb. z. a n., odhadný poriadok, ktorý po roku1948 pravdaže zanikol, máme opäť konečne a modernizovanú podobu znaleckých zásad, metód, techník a postupov, aj s definíciami.

Účtovníctvo a všeobecná hodnota

Okrem podnikateľských subjektov na ktoré dopadá záväzný právny akt Európskej únie o periodickom preceňovaní majetku z takzvaného princípu historických cien na objektívne hodnoty všeobecných cien zatiaľ neplatia na ostatné podnikateľské jednotky medzinárodné štandardy finančného výkazníctva,International Financial Reporting Standards, IFRS, predtým International Accounting Standards, IAS. Ich použiteľnosť na priame vyčíslenie základu dane naráža na odmietavý prístup,vedie sa polemika a sú vyslovované obavy o možnom dopade v znížení podnikateľmi deklarovaných výsledkov hospodárenia.

Výročné správy o stave podniku pri odtrhnutí účtovnej hodnoty od obchodnej hodnoty nehnuteľností, Fair Value, nedávajú správny obraz o jeho vývoji. Pre účtovnícku evidenciu tradičný historický princíp znamená, že od sumy nákladov za ktorú bol majetok, vrátane nehnuteľnosti, kedykoľvek v minulosti nadobudnutý sa odrátavajú odpisy, oprávky.

Povinnosti členskej krajiny Európskej únie v harmonizácii účtovníctva upravuje smernica Rady, The European Council Directive 78/660/EEC a smernic a 91/647/EEC. Tá obsahuje aj špecifickú definíciu všeobecnej hodnoty. V programe harmonizácie spoločnej hospodárskej politiky program rozlišuje medzi malými a veľkými podnikmi. Implementáciu uvedených nariadení EÚ zabezpečila novela nášho zákona o účtovníctve. Nariadenie 1606/2002 prevzalo medzinárodné účtovné štandardy do európskeho práva, aquis communautaire. Medzinárodné účtovné štandardy zahŕňajú 41 International Accounting Standards, vrátane IAS 3 a IAS 27 k účtovným závierkam a ďalšie štandardy, ku ktorým sa viedli diskusie o obavách z ich prílišného voluntarizmu. Keďže nariadenie je predpisom sekundárneho európskeho práva (primárnym sa nazývajú samotné medzinárodné zmluvy), toho druhu, že priamo zaväzuje jednotlivé právnické a fyzické osoby, podnikateľov, bez potreby ďalšej vnútroštátnej právnej úpravy.

V takýchto prípadoch, kde základom účtovníctva je už všeobecná hodnota, Fair Value, a jej aktuálnej hodnote suma v účtovníctve nezodpovedá, audítor na nápravu prizve interného či externého znalca. Na Slovensku často doterajšie účtovanie len podľa obstarávacích nákladov znížených o odpisy na nehnuteľnostiach budovaných pred rokom 1989 vedú k zarážajúcim anachronizmom. Najmä v príspevkových a rozpočtových organizáciách,štátom predávaných v privatizácii. Totiž v čase členenia súm poskytovaných štátom týmto organizáciám, sa rozlišovalo medzi prideľovanými takzvanými investičnými a prevádzkovými prostriedkami. Len sumy z investičných prostriedkov zvyšovali účtovnícke hodnoty. Hoci miliónové rekonštrukcie sa robili práve z tých takzvaných prevádzkových prostriedkov, účtovníctvo ich voči hodnote stavby vôbec nazapočítavalo. Ďalčie abnormálne vplyvy sú z indexácie cien stavebných prác v minulosti. To sa naprávalo dvomi takzvanými generálnymi inventarizáciami a to v roku 1955 a v roku 1965. V sedemdesiatich rokoch sa uvažovalo o tretej. No aj v týchto prípadoch zatiaľ znalec nastupuje len práve v súvislosti so zmenou vlastníka, v pojmosloví účtovníctva pri stanovení obstarávacích nákladov pre nového vlastníka. V USA federálne úrady v predpisoch k štátnej pomoci, napr. HUD, rozvoji diaľnic FHA, nerozlišujú medzi pojmami cena, hodnota, náklady čo je v origináli Price, Value, Cost. Často ich používajú ako synonymá. Avšak americké súdy bez pochybností v judikátoch popisujú všetky aspekty všeobecnej hodnoty vrátane podmienky, že ide o sumu, za ktorú sa vec dá predať z voľnej ruky. Aj na Slovensku súdy a staršie právne predpisy používajú pojem všeobecná cena, nie hodnota. Nie je však problémom akceptovať rozlišovanie medzi cenou ako už skutočne zaplatenou sumou a znalcami odhadnutú hodnotu, ako predpoklad. Tak ako je to v štandardoch zavedené. Znamená to ale aj to, že znalec za každých okolností vyčísluje len všeobecnú hodnotu, tak ako je definovaná v znaleckých štandardoch.

Zbližovanie štandardov oceňovania a finančníctva

Aj tam, kde sú v súvislosti s prechodom metodiky účtovníctva na medzinárodné účtovnícke štandardy na precenenie prizvaní znalci na oceňovanie nehnuteľností teda majetku, podniku, lesa, pôdy, majetku hmotného i nehmotného, proste znalci o ktorých je tu reč, postupujú podľa tej časti znaleckých štandardov, ktoré upravujú metodiku posudkov pre finančné výkazníctvo, Valuation for Financial Reporting. Z medzinárodných účtovníckych štandardov finančného výkazníctva, napríklad z IAS 16, sa v znaleckých štandardoch na ocenenie nehnuteľností, vrátane IVS, prebrala aj neoddiskutovateľná podmienka, že pri ocenení ide o všeobecnú hodnotu. Vo finančnom výkazníctve založenom na Market Value či Fair Value, je vyčíslená posudkom nestranného, teda externého znalca, Indepedendent Valuer alebo podľa označenia v znaleckých štandardoch pre oceňovanie nehnuteľností, External Valuer. Tak ako mnohokrát, pri rozdielne slová v rozdielnych štandardoch pre tú istú vec. Ako vždy, ide o znalca profesionálne kvalifikovaného, ktorý má predchádzajúce miestne skúsenosti s ohodnocovaním práve takého druhu nehnuteľností ako je tá ktorú ide oceňovať. Všeobecná obchodná hodnota, Fair Value, pozemku a stavby je založená na metóde porovnávania kúpnych cien z údajovej základne profesijne kvalifikovaného znalca. Ak niet údajov založených na obchodovaní lebo ide o stavby, pozemky alebo príslušenstvo,e quipment, osobitnej povahy, ktoré nie sú predmetom obchodovania, možno použiť ocenenie metódou kapitalizácie výnosu, income, alebo nákladov znížených o opotrebenie, depreciated replacement cost approach (IAS 16, para. 33). Pre členské štáty Európskej únie záväzné účtovnícke štandardy 1 až 41 sú teraz publikované medzinárodným zborom pre účtovnícke štandardy na www.iasb.org.uk . Medzinárodné znalecké štandardy, IVS, permanentnou aktualizáciou v roku 2005 upravili svoju aplikáciu č. 1, ohodnocovanie na finančné účely, čiže Aplication 1, Valuation for Financial Reporting, tak aby znalec na oceňovanie nehnuteľností, keď bude objednaný na odhad hodnoty od klienta vo finančníctve, poznal relevantný obsah aj účtovníckych štandardov. Najmä obsahovú zhodu v definícii obchodnej hodnoty, Fair Value, zníženie odhadu podľa nákladov na vybudovanie za opotrebovanie, ekonomická životnosť, nákladový model a model všeobecnej hodnoty. Rozlišovanie medzi nehnuteľnosťami podľa účelu triedi na pozemky, pozemky so stavbami, stroje,plavidlá, lietadlá, motorové vozidlá, nábytok a príslušenstvo, kancelárske vybavenie. Aj v tomto členení sa teda štandardy na ocenenie nehnuteľností účtovníckym prispôsobili. Tento problém je možno z pohľadu znalcov a toho pre koho ocenenia robia príliš diskutovaný, ale iste to súvisí aj s nástupom investovania do nehnuteľností podnikateľmi, ktorí ich nezískavajú na dlhodobé držanie a užívanie ako vlastníci, ale ako investovanie finančných prostriedkov na krátku dobu s návratnosťou kapitálu ako v ktoromkoľvek inom podnikaní. I keď to neznamená oslabenie klasických techník oceňovania, predsa len nastupujú spôsoby využívajúce počítačové modely a s tým spojený rozvoj kapitalizácie podľa odhadu budúcich peňažných tokov. Podobne audítorské štandardy.

Právna záväznosť metód oceňovania na Slovensku

Na Slovensku sa záväznosť metodiky všetkými tromi metódami oceňovania opiera o vyhlášku č. 492/2004 Z. z. o stanovení všeobecnej hodnoty majetku. Kladiem si istú zásluhu na tom, že môj preklad definície všeobecnej hodnoty z medzinárodných znaleckých štandardov som navrhol zapísať do všeobecne záväzného právneho predpisu, keď už nemáme adekvátne členenie medzi právnymi predpismi a štandardami. Je to definícia širšia ako bola zapísaná pedtým a ako sa definuje súdmi. Súdna definícia všeobecnej ceny je, že je to hodnota za ktorú je možné predať nehnuteľnosť v mieste kde leží a v rozhodnom čase.Vyhláška sa však stala ajpredpisom cenovej regulácie podľa modelu neporovnateľne stupídnejšieho, než to bolo pred rokom 1990, keď sa do nej nekoncepčne dostali aj prílohy s prinajmenšom nejasnosti vzbudzujúcimi sadzbami regulovaných cien pozemkov a lesných drevín. V oceňovaní nehnuteľností to však žiaľ nie je použiteľné. V legislatíve sa takým právnym zneniam hovorí mŕtvo narodené deti. Rovnaké excesy neobhájila ani vyhláška ministerstva financií Českej republiky pôvodne ešte z roku 1997, potom č. 540/2002 Z. z. ktorá na 208 stranách zbierky s 36 prílohami tiež mienila upraviť nemožné. Úradnými cenami a reguláciou postihnúť rozdielnosti všetkých druhov nehnuteľností a odlišností miestneho trhu (napr. príloha č. 3 priemyselné stavby, príloha č. 12 hroby, príloha č. 30 lesné porasty). A čo je unikát, takúto koncepciu ponechávajú aj v najnovšej vyhláške č. 3/2008 Sb. Sadzby novelizovali a tým len predstierali, že sledujú vývoj hodnôt. Proste absurdné. Nerozlišovali ani medzi daňovým katastrom (Fiscal Cadastre), čo je operát so základom na každoročne platené dane z nehnuteľností, a reguláciu nazvali„cenovými mapami“. To v čase, keď ich jedno združenie odhadcov sa prihlásilo do TEGoVA, ktoré má moderné znalecké štandardy na ocenenie všeobecnou hodnotou, Market Value, so zameraním na oceňovanie vo finančníctve. Proste chaos. Pri prvej námietke zahraničného partnera z Nemecka voči oceneniu majetku podľa tejto českej vyhlášky, ju český Úrad pre ochranu hospodárskej súťaže v rozhodnutí VO/S23/04-160 zo 16.3.2004 (www.complet.cz/ISU),odsunul do role (možného) daňového základu a znalecký posudok o cene podľa nej vyhodnotil ako nesprávny. Tak ako medzi desiatkami iných znaleckých odborov niet osobitného všeobecne záväzného právneho predpisu k ich odboru, nie je dôvod zakonzervovávať formu všeobecne záväzného právneho predpisu pre úpravu toho obsahu, ktorý patrí do znaleckých štandardov. Členenie toho čo má byť v zákone, čo v štandardoch, čo v literatúre môžeme vidieť aj v Poľsku už od konca deväťdesiatych rokov. Sústava pozostáva zo zákona o hospodárení s nehnuteľnosťami, nariadením vlády z roku 1998 a znaleckých štandardov od roku 2001.