Oceňovanie nehnuteľností

Neregulovaná cena ani regulácia cien nie je ľubovôľa. Autor s vlastnou znalosťou zo súdnej praxe presadzoval zhodu ceny a všeobecnej hodnoty nehnuteľnosti v normotvorbe od roku 1982. Podľa vzoru z nar. vl. č. 100/1933 Sb. z. a n.. Na slovenských i čsl. ústredných orgánoch štátnej správy. V legislatíve a praxi znalcov. Mnoho z iniciatív autora sa pre "osobné vlastníctvo" podarilo zlepšiť od vyhl. č. 129/1984 Zb.. Zavedením metódy "cost approach", podľa cien stavebných prác. Pre kapitalizáciu a komparačnú metódu sa ani pre osobné vlastníctvo nedalo ani pomyslieť. Hoci napríklad cenu vecného bremena O. s. p. predpisoval ako "najviac hodnotu za 20 rokov". To je kapitalizačná miera 100 % : 20 rokov = 5 %/rok. Kapitalizačná miera. Viac pravdaže k tomu popisuje celá táto webstrana. Znalec musí poznať všetky tri metódy totiž komparáciu, kapitalizáciu aj podľa cien stavebných prác, nie sa členiť na "odvetvia". Teraz je vzorom napr. www.ivsc.org. K tomu autor v odbornej a dennej tlači publikoval niekoľko desiatok príspevkov. Širší výklad je voľne prístupný na www.znalectvo.eu.

Znalec vždy musí analyzovať miestny trh podľa troch rovnocenných klasických metód oceňovania. Porovnávaním cien na miestnom trhu, podľa výnosu a podľa stavebných nákladov. Zákon o cenách zrušil vyhlášku obsahujúcu sadzby cenovej regulácie. Ministerstvo spravodlivosti, ktoré nemá nato zákonnú pôsobnosť, podľa pražského vzoru ich vo vyhláške č. 492/2004 Z. z. má. Pritom by stačilo poučiť sa z Poľska. www.pfsrm.pl. Zadarmo zo znaleckých štandardov Kanady www.aicanada.ca Vo formáte PDF si ich stiahnete bleskovo. Lebo podľa znaleckých štandardov, nejde o znalecký posudok, ak znalec použije štatistické sadzby modelov z DVD alebo odkiaľkoľvek, vyhláškových"úradných cien" a podobné štatistické sadzby, namiesto svojich vlastných poznatkov miestneho trhu.

|

Normotvorba Túto voľne prístupnú e publikáciu som uverejnil prvýraz v roku 2002. Bez donátora, ale tvoril som ju najmä v čase tak typického ničnerobenia slovenského ministerského úradníka. No ani na konci roka 2018 a v čase novej vyhlášky228/2018 Z. z. č. nie je teória ani normotvorba lepšia. A žiaľ pravdaže potom ani prax. Teoretici z univerzít nechodia na medzinárodné sympóziá. Znalci nepoznajú a ani nemajú odkiaľ poznať metodiku, prax podľa znaleckých štandardov, znaleckej "biblie". Pojmoslovie predpisov je chatické. Súdy nestačia naprávať škody. |

Judikáty Z nových judikátov o absolútnej neplatnosti pre podstatné prekročenie ceny, poznám len rozsudok k cene peňazí, keď úrok bol asi 3 krát, presne – 2,66 krát, vyšší ako bankový. Ale ani vtedy súd nevyužil znalecký názor. Stačila voľná úvaha súdu, požičaných bolo necelých 200 € a znalecký posudok alebo odborné vyjadrenie by boli neprimerane drahé. |

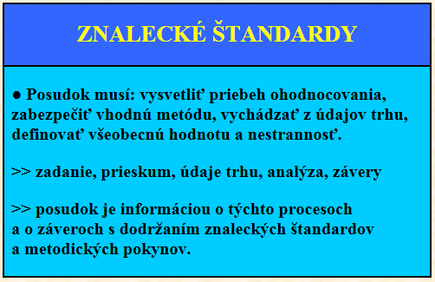

Znalci nepoznajú znalecké štandardy

Tím učiteľov bratislavskej ekonomickej univerzity preložil do slovenčiny jednu z edícií medzinárodných znaleckých štandardov, čo je „znalecká biblia“ , ale znalci ju nepoznajú. Je to kniha. V univerzitnej knižnici majú povinný výtlačok. Novšie štandardy a prístupné zadarmo, sú kanadské.

Cena a všeobecná hodnota majetku

JUDr. Ing. Jozef Kmeť

Cena majetkových práv●Námietky účastníka voči znaleckému posudku●Tri klasické metódy oceňovania●Znalecká prax●Súvisiace právne predpisy

Právna rovnocennosť 3 metód: S váhou všeobecne záväzného právneho predpisu sú rovnocenné tri metódy odhadu hodnoty (Market Value). Sú upravené v bode 5 prílohy č. 1 a v bodoch D.1 a E.1 prílohy č. 3 vyhlášky č. 492/2004 Z. z. (priama komparácia ocenenia podniku, stavby, pozemku). Metóda kapitalizácie v bode 2 prílohy č. 1 a v bode D.2 prílohy č. 3 uvedenej vyhlášky. Nakoniec ocenenie metódou nákladov (na vybudovanie stavby, obstaranie častí majetku), je upravené v bode 1 prílohy č. 1 a bode C.1 vyhlášky.

Cena nie je ľubovôľa. Tu uvádzané princípy platia na ocenenie akýchkoľvek vlastníckych práv k hmotným alebo nehmotným majetkom. Výklad však sústreďujem najmä na oceňovanie nehnuteľných vecí. Zásadou je, že hodnota majetkových práv k porovnateľným veciam je zhodná. Napríklad hodnota vlastníctva takého jedného bytu, ktorý je v dome vo výhradnom vlastníctve k celému obytnému domu, je zhodná nielen s cenou vlastníka porovnateľného bytu v spoločenstve vlastníkov jednotlivých bytov v dome (condominium), ale aj s právami užívania rovnakého bytu v družstve. Scudzujú sa majetkové práva k takým majetkovým právam, ako sú účastiny akciových spoločností, nehmotné práva ako je napríklad hodnota dobrého mena (goodwill). Preto je užitočné nazerať na cenu ako na hodnotu vlastníckeho práva, nielen ako na hodnotu veci. K takto chápanej východzej zásade pribudne individuálne prihliadanie na relevantné rozdielnosti, čo je pravdaže obsiahnuté v znaleckom posudku. Nemáme dôkazné prostriedky vyššej a nižšej právnej sily a znalecký posudok je dôkazným prostriedkom ako každý iný. Účastníci majú právo vyjadriť sa k návrhom na dôkazy a k všetkým dôkazom, ktoré sa vykonali (§ 123 O. s. p.).

Cenu majetkových vlastníckych práv určuje súd ako vec skutkovú, znalec odhaduje jej hodnotu a tvorí ju miestny obchod s nimi, trh. Podľa ustálenej judikatúry treba predpokladať, že ak sa v zmluve dohodnutá cena líši od všeobecnej ceny na trhu o menej ako o 20%, súd ponechá zmluvu (iný právny úkon) v platnosti bez zmeny. To preto, lebo metodika ocenenia je taká, že ani znalec nedokáže odhadnúť cenu so štatistickou presnosťou lepšou ako na 90%, nie presnejšie. Ak sa cena v zmluve líši od všeobecnej ceny viac ako o 20%, ale menej ako o 50%, súd prizná nárok na doplatenie nedoplatku alebo vrátenie preplatku. Ak sa cena líši podstatne, predpokladajme o takmer dvojnásobok, čiže v percentách, mala byť o 50% teda o polovicu nižšia, alebo je o 80% či o 100% vyššia ako všeobecná cena, súd len skonštatuje, že zmluva vôbec nevznikla, je od začiatku ničotná, absolútne neplatná, pre rozpor s dobrými mravmi (§ 39 Obč. zák.). Kde je teda hranica „podstatného prekročenia“ ? Pre cenu nehnuteľnosti je namieste poukázať práve aj na rozdiel v absolútnej hodnote, nielen v percentách. K požičiavaniu peňazí a absolútnej neplatnosti je teraz špeciálne venovaný § 39a Obč. zák..

Judikáty pre nerozhodné odchýlenie od ceny: Čsl najvyšší súd v rozsudku R 21/76 pri predaji ojazdeného auta za 21 000.- Kčs, oceneného potom znalcom na 18 000 .- Kčs (čo je predraženie o 17%), predraženie neposúdil ako „podstatné“ a zmluvu ponechal v platnosti bez zmeny. Podobne v rozsudku R 22/76 český najvyšší súd v kúpnej zmluve k rodinnému domu predanému za cenu o 16% vyššiu ako bola nakoniec ustálená konštatoval, že nejde o podstatné prekročenie ceny. Zmluvu ponechal v platnosti bez zmeny. Veď už samotná presnosť odhadu ceny objektívne nie je vyššia ako 90%. Tých zvyšných 10% je tolerancia aj pri najlepšej znaleckej praxi. Súd absolútnu neplatnosť vyhlasuje z úradnej povinnosti, bez návrhu. Neplatnosti sa možno dovolať kedykoľvek, nepremlčí sa.

Judikáty pre podstatné odchýlenie od ceny: Okresný súd v Nových Zámkoch rozsudkom 261/2011 identifikačné číslo 4211212058 vyhlásil za absolútne neplatnú zmluvu, keď nebanková spoločnosť z Kežmarku za požičaných 196,24 € žiadala vrátiť 258,38 €, teda cena peňazí, úrok mal byť 37,99 % v čase keď priemerný úrok v banke bol 14,27 %. Absolútna neplatnosť podľa § 39 Obč. zák.. Cena v zmluve prekročená o 166%, podstatné prekročenie.

Krajský súd Hradec Králové rozsudkom D Co 216/65 uverejneným ako R 5/66 zmluvu vyhlásil za neplatnú. A v akej veci? Žalovaný predal žalobcovi 10 rokov používaný motocykel Jawa 125, ktorý znalec pre súd ocenil na 1 150.- Kčs za kúpnu cenu 2 500.- Kčs (čo je predraženie o 117%, bez pochýb teda „podstatné prekročenie“ ceny v zmluve). Právne súd vec posúdil podľa § 39 Občianskeho zákonníka, ktorý dnes znie: „Neplatný je právny úkon, ktorý svojim obsahom alebo účelom odporuje zákonu alebo ho obchádza alebo sa prieči dobrým mravom (v roku 1965 to namiesto slov „dobrým mravom“ boli slová „záujmom spoločnosti”).

Okresný súd v Michalovciach rozsudkom 723/81 vyslovil neplatnosť kúpnej zmluvy k ojazdenému autu keď kúpna cena bola 14 000.- Kčs ale podľa odhadu znalca auto malo hodnotu na miestnom trhu len 7818.- Kčs. Je to síce prinajmenšom mierne podozrivá presnosť odhadu (asi mechanicky použil poisťovnícke praktiky), ale povedzme, že výsledok znalcových úvah znesie logickú kontrolu. Potom ale všeobecná cena bola prekročená o 79% a súd v Michalovciach to bez pochýb považoval už za podstatné prekročenie ceny. Nakoniec síce druhostupňový súd zistil, že auto skutočne má hodnotu zmienených 14 tis. a rozsudok zmenil, ale že 79% prekročenie ceny zakladá neplatnosť zmluvy, to nespochybnil (pozri R 50/85 zošit 9-10/85, spodné číslovanie str. 530).

Primeraná náhrada

Aj právnici a úradníci vždy keď môžu, to k cene najradšej vzdajú, že veď k tomu je znalecký posudok. Ak namietate, že posudkov môže byť v jednej veci niekoľko, je problém. Je to problém, oceňovanie nehnuteľností. V tomto príspevku je účelom v rámci takých rozsiahlych mantinelov, ako sú medzi ústavou a praxou znalca, povzbudiť právnu istotu o tom, že v každom prípade bez výnimky sa musí cena vyčísľovať vždy analyzovaním miestneho trhu všetkými tromi rovnocennými metódami, ktorými sú porovnávanie kúpnych cien, kapitalizácia čistých výnosov a náklady podľa cien stavebných prác. Zákonný nárok na poskytnutie rovnocennej náhradnej nehnuteľnosti, alebo jej ceny zaručujú ústavné zákony každej krajiny podobne. Poznáme tzv. naturálny princíp, čo je poskytnutie nehnuteľnosti za nehnuteľnosť, ktorý sa však v praxi neosvedčil a poskytnutie náhrady v peniazoch, čo je pravidelný spôsob. Ústava Slovenskej republiky zaručuje náhradu za odnímanú nehnuteľnosť pojmom primeraná náhrada vo svojom článku 20. Teda podobne ako iné ústavy. Znenie ústavy však podrobnejšie majú upravovať zákony a tam na Slovensku už potrebná jasnosť nie je. A v predpisoch vykonávajúcich zákony a aj v znaleckých interných predpisoch a samotnej praxi už nielenže nie je jasnosť, ale je aj chaos.

Ak si pozriete tabuľky 1 príloh platnej vyhlášky č. 492/2004 Z. z., nájdete tam peňažné sumy, teda cenovú reguláciu. Naviac od ministerstva, ktoré regulovať ceny vôbec nemôže. Okrem toho, treba povedať, že aj pri pozemkových reformách bola regulácia na úrovni všeobecných cien. Znalec sadzbu upravil trebárs o 30% alebo aj 70% oproti sadzbe predpisu. Ale tu nejde o cenovú reguláciu, § 1 vyhláška definuje neregulovanú cenu. Tá je záväzná pre súd.

Použitie ocenenia všeobecnou cenou, všeobecnou hodnotou, je podrobne argumentované v judikátoch. Svedčí o tom aj stanovisko občianskoprávneho kolégia Najvyššieho súdu Slovenskej republiky Cpj 30/97 z 20.10.1997 (Zbierka rozh. č. 43/97). Podľa neho pre vyporiadanie podielového spoluvlastníctva je rozhodujúca len všeobecná cena. K pojmu všeobecná cena na tomto mieste stačí poznamenať, že cena je suma ustálená súdom, kým v posudku alebo v odbornom vyjadrení ide o odhad všeobecnej hodnoty na trhu (fikcia).

Výber znalca. Otázky na výber dobrého znalca sú: či pozná znalecké štandardy, čo je znalecká „biblia“, či je znalcom licencovaným pre daný typ nehnuteľnosti, akú dlhú má prax, akú úroveň poznatkov má o miestnom trhu s daným typom nehnuteľností, či pozná druhy nehnuteľností v okolí, akých klientov mal, či to boli vlastníci alebo prenajímatelia, poľnohospodári alebo spoločnosti z obchodu s nehnuteľnosťami. Musí mať predpísanú prax, spĺňať podmienku vzdelania a morálnej zachovalosti.

Znalecké štandardy.

Do slovenčiny boli preložené v Európe najvýznamnejšie medzinárodné štandardy ktoré vydáva a pravidelne inovuje International Valuation Standards Commitee v Londýne www.ivsc.org.Platia po revíziách v rokoch 2007 a 2011, 2013 upravované každé dva roky. Sú za cca 50 €. Tradične zadarmo sú na www.aicanada.ca kanadské štandardy. Obsahovo porovnateľné so štandardami USA – USPAP. V Poľsku www.pfsrm.pl Pripravujú od tohto roka nové štandardy založené na štandardoch IVS a EVS. Terajšie od roka 1997 boli založené na štandardoch TEGoVA, nemeckých bankárov. Slovenskú verziu jednej zo starších edícii vydala Slovenská asociácia ekonomických znalcov, v čase vydania asi za 1 800 Sk. Je v nich jednoznačná metodológia odhadu. Sú v nich techniky na oceňovanie všetkých nehnuteľností, vrátane pozemkov každého druhu. Znalci majú pre ocenenie s istotou svojej špecializácie využiť vlastnú živú banku údajov o cenách z iných známych už realizovaných kúp porovnateľných stavieb a pozemkov. Analýza porovnateľných kúp v skutočne profesionálnom znaleckom posudku nesmie chýbať. Znamená to, že znalec oprie ohodnotenie o porovnanie ceny za 1 m2 z viacerých nedávno predávaných nehnuteľností. Techniky ako to urobiť musí znalec poznať. Oddelí z celkovej kúpnej ceny cenu pozemku. Odvodí to z analýzy rozdielností v iných prípadoch, v ktorých sa tiež predávali pozemky so stavbami na nich. Alebo má údaje o predajoch nezastavaných pozemkov v lokalite. To je súčasťou najzákladnejšej zručnosti znalca. Na poľnohospodársky pozemok zváži znalec vždy dve metódy. Nielen porovnávanie kúpnych cien, ale aj kapitalizovanie výnosu. Vyberie vhodné ocenenie.

Namiesto posudku znalca možno použiť potvrdenie alebo odborné vyjadrenie príslušného orgánu, o správnosti ktorých nemá súd pochybnosti (§ 127 ods. 4 O. s. p.). Preskúmateľný odhad hodnoty. Pred druhou svetovou vojnou sa pojem všeobecná cena označoval ako trhová cena, neskôr všeobecná cena a jej definícia sa ustálila až po súčasnú judikatúru tak, že je to cena, za ktorú by bolo možné predať nehnuteľnosť z voľnej ruky v mieste kde leží a v rozhodnom čase .

Pozemky

Ocenenie pozemkov je v každom modeli ocenenia samostatný krok. Najpoužiteľnejšia pre pozemky je metóda porovnávania predajov. Techník k tomu je najmenej 6.

1. Porovnávaním predajov nezastavaných parciel.

2. Rozčlenením podielu hodnôt stavby a hodnôt pozemku na celkových predajných cenách typickým ráciom (napr. 40% pozemok 60% stavba).

3. Odrátaním hodnoty stavby od celkovej hodnoty.

4. Celková hodnota nezastavaného pozemku sa ocení tak, ako keby bol pozemok podelený, potom zastavaný a následne predaný.

5. Odhadne sa hodnota pozemku podľa najoptimálnejšieho možného využitia a údaje návratu kapitálu.

6. Kapitalizačnou mierou, keď sú známe sumy. Kapitalizuje sa čistý pozemkový výnos.

Techniky oceňovania nájomných pozemkov spočívajú v kapitalizácii pozemkovej renty. Čiže analýzou peňažných tokov ako jednej z troch klasických metód oceňovania. Pre oceňovanie pozemkov je však preferovanou metóda porovnávania kúpnych cien. Použije sa vždy keď sú k dispozícii vhodné porovnateľné prípady kúpy voľných, nezastavaných pozemkov. Znalec identifikuje okolnosti a diferencie trhu. Ak sa ceny v priebehu niekoľkých rokov rapídne zmenili a sú k dispozícii údaje o porovnateľných kúpach, znalec vyberie tie ktoré sa dajú použiť. Ak údajov v mieste niet, z trhov v inej lokalite s porovnateľným umiestnením pozemku. Priame údaje sa zisťujú z údajových servisov, zo zmlúv, z údajov sprostredkovateľov, predajcov, právnikov. Prípady vhodné na porovnanie znalec prehliadne a popíše. Zriedkavosť prípadov predaja voľných nezastavaných pozemkov, vhodných na komparáciu, znalec nahradí technikou oddelenia ceny stavby a ceny pozemku z viacerých prípadov predaja.

Tri metódy ocenenia

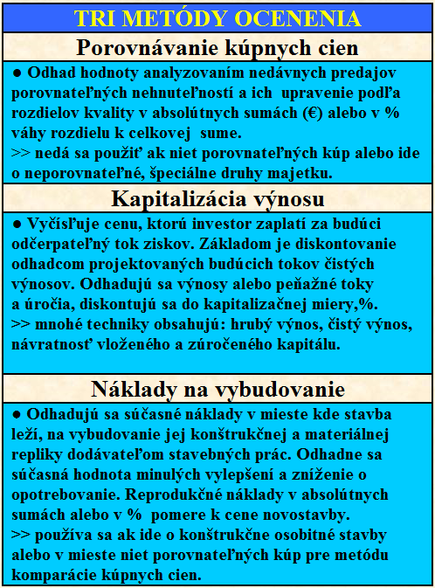

Klasické metódy oceňovania sú:

1. Porovnávanie kúpnych cien (anglicky direkt comparison approach)

2. Kapitalizovanie ročného čistého výnosu (income capitalisation approach)

3. Náklady potrebné na vybudovanie stavby , znížené o opotrebenie a s pripočítaním všeobecnej ceny pozemku(cost approach).

Výber metódy nie je exaktnou vedou, výsledok môže byť ich spojením, výsledkom jednej metódy je možné porovnať s výsledkom inej. Sú mnohé metodiky a techniky. Ak pri použití viacerých spôsobov odhadu sú výsledky zjavne odlišné, objednávateľ posudku zisťuje príčiny rozdielností v podmienkach ktoré boli na ocenenie znalcom použité. Rozdielnosti poukazujú na nesprávnosť výberu metódy, kalkulácií a treba ich preveriť špecialistom alebo manažmentom ak sa oceňuje podnik. Ak by znalec nepoužil ani jednu z troch klasických metód, objednávateľ môže žiadať vysvetlenie a znalec musí uviesť prečo. Ak by znalosti o podmienkach trhu neboli k dispozícii, mohol by znalec použiť i vlastné predpoklady, ale len dovtedy kým sa nepreukáže že dáta z účasti na miestnom trhu povedú k iným predpokladom.

Definícia všeobecnej hodnoty (Market Value)

Všeobecná hodnota nehnuteľnosti je najpravdepodobnejšia cena ku dňu ohodnotenia v danom mieste a čase, ktorú by mala dosiahnuť na trhu v podmienkach voľnej súťaže, pri poctivom predaji, keď kupujúci aj predávajúci budú konať s patričnou informovanosťou i opatrnosťou a s predpokladom, že cena nie je ovplyvnená neprimeranou pohnútkou (§ 1 písmeno g) vyhlášky č. 492/2004 Z. z.).

Porovnávanie kúpnych cien

Základným predpokladom odhadu všeobecnej hodnoty porovnávacou metódou je výber aspoň troch porovnateľných obchodných prípadov z času čo najbližšie k času ocenenia. Táto metóda je preferovaná vždy keď je to možné, keď tu je niekoľko už uskutočnených porovnateľných prípadov predaja daného typu pozemkov a stavieb. Na ocenenie podniku je síce preferovanou metóda kapitalizácie, ale nie je vylúčená ani metóda komparácie predajov. Na architektonicky špeciálne stavby zasa môže byť lepšou metóda nákladov podľa stavebných prác.

Znalci na oceňovanie domov najviac so 4 bytmi

V znaleckom posudku znalec zapíše všetky v posudkoch pravidelne uvádzané údaje. Počnúc menom a adresou klienta, adresy oceňovaného bytu, mena a adresy znalca. Ďalej právne skutočnosti (vo vlastníctve, prenajímaný, byt v bytovom dome, družstevný atď.) V akej zóne leží (obytnej, vidieckej, priemyselnej, zmiešanej) a skomentuje to. Aké sú trendy lokality (rozvoj, ustálené, meniace sa, zhoršujúce, iné), či stav zodpovedá veku, či veľkosťou je nadmerný, stiesnený alebo primeraný, jeho odhadný vek v rokoch, či je v dobre, dostatočne alebo nedostatočne zásobovanom mieste, v akom rozsahu a aký je priemerný vek domov v lokalite. Aké sú vzdialenosti do obchodov, školy, verejnej dopravy, centra mesta. V akom rozpätí od do, sa pohybujú priemerné ceny v území a v lokalite kde byt leží. Popíše lokalitu, jej veľkosť, konfiguráciu, topografiu. Efektívny a ekonomický vek nehnuteľnosti. Popíše v stupňoch kvality všetky konštrukčné stavebné prvky od základov, stien, okien, inštalácii, septikov atď. až po architektúru. To ani našim znalcom problémy robiť nemusí.

Ale začnime príkladom, ktorý ilustruje základné podmienky metódy priamej komparácie. Treba oceniť byt. Podobný príklad som uverejnil už v roku 1992, ako výklad k vtedy platnej vyhláške č. 465/91 Zb.. V mimoriadnom, 53 čísle týždenníka Slobodný piatok, v náklade 50 tis. výtlačkov. Málo to pomohlo.

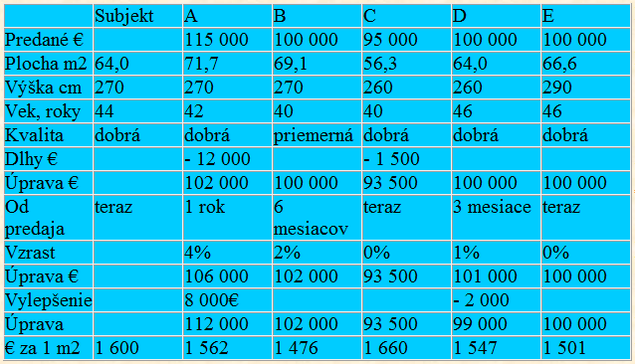

Príklad z databázy - tri prípady vybrané znalcom

Cena za 1 m2 podlahovej plochy porovnaním najbližšieho oceňovaného subjektu je 1600.- €/m2. Všeobecná hodnota oceňovaného bytu je 64 m2 x 1 600 €/m2 = 102 400 .- €, zaokrúhlene 100 000.- €.

Znalec analyzuje ďalšie vplyvy miesta ak majú význam pre hodnotu nehnuteľnosti a kvantifikuje ich váhu napríklad takto: predajnosť +5%, výdavky predaja 0%, stav obchodovateľnosti +5%, umiestnenie v lokalite +3%, stavebné charakteristiky -5%, ekonomické charakteristiky -5%, vhodnosť na účel užívania +2%, iné ako materiálne charakteristiky +3%, v tomto príklade spolu +5+5+3-5-5+2+3 = + 8% o ktoré upraví hornú hranicu ocenenia. V tomto príklade teda 1.08 x 102 400 = 110 600, zaokrúhlene 110 000.- €.. Znalec uzatvorí, že cena nie je vyššia.

Praktické použitie metódy

Sprostredkovanie kúpy a predaja na legálnom základe všeobecných cien umožnila na Slovensku vyhláška č. 289/1990 Zb. už od 1. augusta 1990. V súčasnosti je obchodná činnosť realitných agentúr dobre rozvinutá. Vo viacerých z nich pracujú aj osoby zapísané v zozname znalcov. Pravdaže, je tu aj možnosť vymenovať odborníka realitnej agentúry za znalca ad hoc. Títo majú k dispozícii tzv. živú banku údajov nato, aby vedeli odborne porovnať už realizované prípady s cenou nehnuteľnosti, ktorú treba oceniť. Nie je treba veľa známych prípadov. Dá sa pracovať už s tromi, s desiatimi sa už dá pracovať metodikami matematickej štatistiky s využitím počítača. Na ocenenie sa analyticky rozčlení cena za pozemok a cena za stavbu. Cena za jeden meter štvorcový pozemku sa odvodí z cien dosahovaných za pozemky porovnateľnej polohy, výmery a vhodnosti využitia. Cena stavby zasa buď za jeden meter štvorcový zastavanej plochy, alebo za jeden meter kubický obostavaného priestoru. Na porovnanie stačí niekoľko kritérií. Je to najmä veľkosť zastavanej plochy, obostavaného priestoru, počet podlaží, druh a akosť stavebného materiálu, povrchových úprav, okien, stropov, zásobovania vodou, kúrenia, osvetlenia, umiestnenia voči dopravným komunikáciám. Aby sa porovnávalo porovnateľné.

Kapitalizácia ročného čistého výnosu

Odhaduje sa, že okolo 10% svetových investícií sú investície do nehnuteľností. Kým na začiatku znaleckého vyprofilovania do profesie, niekedy okolo roku 1930 prevládalo nazeranie, že sa kupuje nato, aby nový vlastník majetok užíval, posledné desaťročia ide o hľadisko investovania pre výnos. Ak niekto kúpil byt aby ho prenajímal, kalkuluje, koľko % z ceny je ročný výnos z nájmu. Zaplatí násobok ročného čistého výnosu, povedzme 10 násobok. Čiže miera, pomer medzi nimi je 10%. Toto číslo je dlhodobo ustálené. Ak kúpi inú budovu za inú cenu, vyráta si z toho 10% ako výnos z nájomného. Kapitalizovaná cena je 10 x čistý ročný výnos z nájomného.

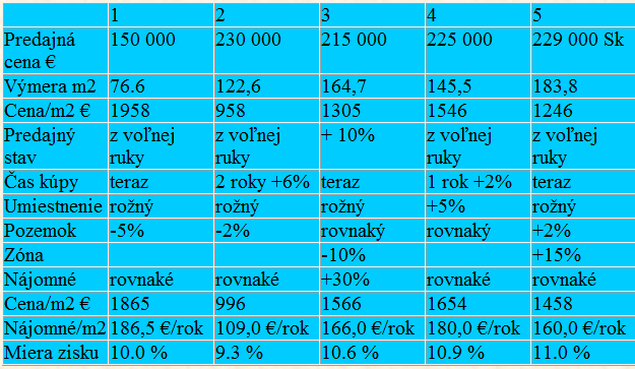

Príklad z databázy - tri prípady vybrané znalcom

Oproti subjektu ktorý budeme analyticky porovnávať (nie je v tabuľke), objekt 1: má menšiu výmeru pozemku (-5%), objekt 2 bol kúpený pred 2 rokmi a ceny stúpli o 6%, za menší pozemok -2%, objekt 3: predávajúci prevzal na objekte viaznúci dlh percentuálne 10% nad predajnú cenu, zníženie 10% za druh zóny, +30% je zato že ide o lízing ktorý skončí o 3 roky a nájomné dojednané v lízingu je o 8.5 % nižšie ako priemerné miestne nájomné.

Podstatou a základným princípom oceňovania kapitalizáciou je predpokladaný budúci výnos alebo budúce peňažné toky. Používajú sa obe techniky. Naproti tomu iná metóda ocenenia a to podľa nákladov potrebných na obstaranie rovnakej nehnuteľnosti (stavby v používaní podľa súčasných cien stavebných prác so znížením o opotrebenie), vychádza z porovnania so súčasnými údajmi. Metóda kapitalizácie teda premieňa budúce ekonomické prínosy do súčasných hodnôt. V zhode s finančníckou literatúrou ide o rozumné očakávanie budúceho ekonomického prínosu. Sú to oprávnené budúce ekonomické prínosy dosiahnuté ako výsledok z minulých transakcií alebo udalostí.

Metóda je vhodná, keď neexistujú predpoklady použitia metódy priamej komparácie, pretože niet žiadneho porovnateľného aktívneho obchodu. Ocenenie metódou porovnávania je totiž výsledok zhody veľkého počtu kupujúcich a predávajúcich na miestnom trhu. Naproti tomu metóda kapitalizovania je simuláciou takéhoto obchodu a všeobecnej ceny, keď žiadny aktívny obchod poskytujúci relevantné údaje nejestvuje.

Ilustrujme analytické úvahy znalca na nebytovom priestore prenajímanom na podnikateľské účely. Vidíme, že zo všetkých troch veličín získaných z miestneho trhu, teda predajnej ceny, nájomného a percentuálnej miery, na ohodnocovaný subjekt môžeme aplikovať tú, ktorá je práve neznámou matematicky vyjadreného vzťahu hodnota = čistý výnos : kapitalizačná miera.

Kapitalizácia v geometrickom rade

Metodika kapitalizovania toku peňažných prostriedkov pozerá do budúcnosti. Technikou známeho pomeru medzi cenou a výnosom, teda % mierou kapitlizácie (income a yeld rate R). Samotná technika kapitalizácie má spoločný myšlienkový základ.

Napríklad ak vlastníkovi kúpeľného domu alebo kameňolomu a podobne, ktorý bude po 10 rokoch predaný a kde investor čaká návratnosť vloženého kapitálu a dodatočného prínosu ktorý k tomu patrí 10 rokov a na každých 100 000.- € všeobecnej hodnoty majetku spoločnosti sa predpokladá čistý výnos 10 000.- € ročne, teda pri miere návratnosti 10% (návratnosť 10 rokov), súčasnú hodnotu ročného čistého výnosu (pred zdanením), odhadujeme úrokovaním peňažných tokov (hodnotová rovnica). Do geometrického radu hodnoty 10000:1,101 a nasledujúcich 9 členov geometrického radu ekonómovia načítajú z tabuliek. Napríklad pre 10. rok a výnosové percento 10% je v tabuľke číslo 2,5937 (úrokovací faktor). Nemusíme ručne rátať druhú, tretiu, až desiatu mocninu čísla 1,1. Tie mocniny sú postupne: 1,1, 1,21, 1,331, a tak až po spomenutých 2,5937 pre 10. mocninu čísla 1,1. Ich obrátená hodnota, podiel čísla 1 je namiesto deliteľa, pravdaže zasa násobok jednotlivých ročných čistých výnosov.

Súčasná hodnota = výnos v 1. roku : (1 + výnosová miera) + výnos v 2. roku : (1 + výnosová miera) 2 + výnos v 3. roku : (1 + výnosová miera) 3... + výnos v n-tom roku : (1 + výnosová miera)n.

Hodnota = 10 000 € : (1.10) + 10 000 : (1.10) 2 + 10 000 : (1.10) 3 atď až 10 000 : (1.10) 10 = 61 400 €. Prirátame čistú sumu z predaja na konci napríklad z 11 člena radu s residuálnou mierou Rn = 10% čo bude 10 x 3885,55 € = zaokrúhlene 38 600 €, spolu 61400 + 38600 = 100 000 €.

Nebudem tu vypisovať celý geometrický rad. Prvá hodnota 10 tis. deleno 1,1 je 9090,90 € a desiata, posledná 10 tis. deleno 2,5937 je 3855,55 € . Použitý matematický nástroj, geometrický rad vieme pre nekonečný počet prvkov n spočítať ako limitu exponenciálnej funkcie. Tu napríklad je exponent 1,1 a limita je 10 tis. : 1 - 1,1 = 10 tis. : (-0,1) = 100 tis. €. Ale odhad budúcich čistých výnosov je obmedzený na stanovený počet budúcich rokov, dokedy si ho znalec ešte trúfa určiť. Pri matematickom modeli pre metódu kapitalizácie technikou diskontovania tokov hotovosti sa dá dostatočne spoľahlivo predpovedať vývoj na budúcich 5 alebo 10 rokov. Na tento čas sa zúrokujú odčerpateľné finančné prostriedky. Okrem toho zostane investorovi suma za ktorú potom nehnuteľnosť bude možné ešte predať. V tomto príklade znalec nekonečný geometrický rad rozčlenil na prvé roky, kedy si trúfol odhadnúť výnosy, a to za prvých 10 rokov, vyšlo mu 61 400 €, a zbytok je limita nekonečného radu so sumou 38 600 €, takže ocenenie spolu je 100 000 € hodnoty.

Exponencionálne početné úkony sú ohybnejšie ako púhe percentuálne pomery. To znalci využívajú pri modelovaní zložitejších skladieb kalkulovaných súm. Veď nejakú časť peňazí má investor z viacerých možných úverov, peňažné toky sú podľa rokov rozdielne a tak podobne. Model exponencionálnej rovnice y = x na n - tú,takéto podrobnejšie členenie umožňuje. Na konci je ale vždy spoľahlivosť údajov vložených do modelu, ich súlad so skutočným vývojom na miestnom trhu. Úrokové miery sú jedným z údajov databázy znalca. Z prieskumu podmienok trhu s porovnateľným typom realitného investorstva.

Porovnávanie výnosov (Internal Rate of Return)

V súčasnosti investori do nehnuteľností kúpia pozemok, postavia stavbu a predajú zhodnotenie. Malý príklad. Mladí anglický manželia po skončení štúdia architektúry na úver kúpili vidiecku rezidenciu, kde klasický výzor bol zakrytý omietkou. Na zárobok svojich prvých 100 000 Libier si nakalkulovali kúpu na pôžičku, prestavbu počas 16 mesiacov a predaj domu s vykurovaním na tekutý plyn, ale s výzorom obnovenej klasiky. Verili, že nájdu kupca a zarobia. Na 16 mesiacov si pravdaže naprojektovali postup a výdavky. Ale prestavba sa predĺžila a predražila, lebo manželka otehotnela, nestačili do zimy urobiť novú strechu a tak podobne. Každý investor takto porovnáva investičnú príležitosť. V modeli budúcich výdavkov a príjmov po časovej osi ich posúva vpred čím sa pravdaže mení výnosové percento (vnútorné výnosové percento). Podnikateľ kalkuluje náklady ako cena peňazí, ktoré si postupne bude požičiavať, mzdy, materiál, dane, dohľad, marketing a na druhej strane príjmy, zisk. Robí to v matematickej rovnici (hodnotová rovnica). Porovnáva výsledok, aby ním požadované výnosovým percento bolo vyššie. Inak by investoval nevýhodne. Teda v bilančnej rovnici sa ľavá strana kalkulácií rovná hodnote na pravej strane rovnice. Koeficient podielu oboch strán, ľavej a pravej je 1. Je to technika pre kritérium IRR (Internal Rate of Return). Rozhoduje však vždy len investorovo skutočné rozhodnutie.

Príklad analýzy peňažných tokov

Analýzou peňažných tokov ( Discont Cash Flow analisis) si môže analyzovať svoje priame náklady na zákazníkovi účtovanú jednotku. Napríklad opravár na hodinu práce, znalec na jeden znalecký posudok určitého typu nehnuteľnosti, ktoré pravidelne robí. Napríklad 75 € práce znalca, 1 hodina na prekontrolovanie za 12 €, 2 hodiny pomocné práce 15 €, poštovné a balné 1 €, papiera tlačenie 0,5 €, fotografie 3 €, spolu 107,5 € na jeden posudok tohto typu. Môže si z príjmov a výdavkov analyzovať zisk na jeden posudok. Napríklad ak sa za jeden posudok rodinného domu účtuje 150 € a odpočítajú sa priame náklady na jeden posudok, teda 107,5 € a nepriame náklady, 20% zo 150 € teda 30 €, jeho čistý zisk na jeden posudok je 150–107,5 –30 = 12,5 €. Miera jeho nepriamych nákladov 20% je z tu užuvádzanej analýzy. A tak miera jeho čistého výnosu v tomto jeho type posudkov je 8,3 %. A to je vcelku uspokojivá celková miera ziskovosti. Nemusí účtovať za takýto posudok viac

Alebo ak napríklad banka má vlastný sadzobník odmien znalcom, môže si rozmyslieť či bude pre ňu takéto posudky robiť. Za iné posudky, napríklad hromadné, pre celú bytovku a pdobne, zasa môže mať vyššiu mieru čistého výnosu.. Podľa korešpodencie amerických znalcov, uspokoja sa vo svojej činnosti s mierou čistého výnosu, okolo 9% až 10%. Pri najfrekventovanejších typoch nepísaných, teda formulárových posudkov pre hypotekárne úvery, účtujú za posudok okolo 300 USD za jeden. objekt, povedzme bytovku s viacerými bytmi. Na vyúčtovanie nemajú predpisom predpísaný sadzobník, účtujú podľa ustálenej praxe. A protestujú, ak im niektorá nebanková spoločnosť ktorá si ich posudky objednáva, do toho zasahuje. Napríklad jedna z nich vnútornou úpravou spoločnosti ohraničila odmenu za posudok do 400 000 USD na 350 USD, potom nad 400 do 750 tis., a pri ocenení nehnute2nosti nad 750 tis. USD za posudok 500 USD. Takže v uvádzaných príkladných sumách, 12,5 € čistého výnosu z jedného posudku, by náš znalec mohol účtovať pri primeranej, 10% miere výnosnosti, čiže 10 násobku sumy 12,5 € aj 125 € za jeden posudok ocenenia rodinného domu a bol by optimálne ziskový. Na Slovensku sa ale robia len písané, nie formulárové posudky. Posudky na tlačivách, formulároch sa v Európe údajne robia len vo Švédsku a Švajčiarsku. V USA a Kanade sa na obytné nehnuteľnosti s rozsahom do 4 bytových jednotiek používajú práve posudky na formulároch podľa jednotných znaleckých štandardov, USPAP. Na iné účely iné formuláre. Okrem toho pravdaže aj písané posudky, narrative, alebo ústne do zápisnice rozhodovacieho orgánu, doplnené o sumárne údaje. Tak ako všade na svete.

Predaj na konci (Residual)

Pre jednoduchosť zhrňme, že analýza skutočných výnosov za posledné 3 roky pred odhadom, sa teraz urobí odhadom výnosov v budúcich 5 alebo 10 rokov. Ani najrenomovanejší znalec na viac rokov spoľahlivo vývoj nevie odhadnúť. Ale v jeho modeli ide o nekonečný rad čistých výnosov, matematicky limitu exponenciálnej funkcie. Z analýzy ustálené budúce predpokladané čisté výnosy, napríklad v štádiu pred zaplatením dane zo zisku, nasmerujú parametre nekonečného geometrického radu. Teda ocenenie, hodnota je nielen za analyzovaných napríklad 5 budúcich rokov. V ďalších rokoch preto predpokladá pokračovanie výnosu z posledného z 5 rokov, alebo zo 6 roku alebo z prvého roku /Francúzi/ v členoch nekonečného geomerického radu. Suma tejto časti geometrického radu je residuálom. Alebo ešte iným pohľadom, tak ako pri kapitalizácii jedným percentom celkovou kapitalizačnou mierou Ro, aj pri rozčlenení na dve miery, pre 5 či 10 rokov sa pridá jednotná miera rezidua.

Po skončení uvažovaného napríklad 10 ročného obdobia, sa priráta aj predpokladaná hodnota predaja. Nato znalci využívajú tiež rôznorodé techniky. Dôležité je, aby kapitalizačné miery boli odvodené z rovnakých pomerov a faktorov ako je oceňovaný subjekt. V tomto príklade použijeme pre hodnotu pre predaj na konci (vo Francúzsku sa pripočítava na začiatku obdobia), techniku kapitalizovania odhadovaného výnosu v 11 roku (považujeme ho za zhodný s výnosom v 10. roku obdobia), ale kapitalizujeme ho kapitalizačnou mierou známou z iných porovnateľných prípadov. Je viacero techník ako vyčísliť kúpnu cenu následného predaja na konci kalkulovaného obdobia (resale price). Môže byť použitá celková kapitalizačná miera (overall kapitalization rate) k čistému výnosu posledného roka analyzovaného obdobia (5 rokov, 10 rokov), alebo roka nasledujúceho po tomto období. Ako čistý odčerpateľný výnos sa jednoducho opätovne použije výnos z posledného kalkulovaného roka. Keď sa na odhad použije celková kapitalizačná miera, hovorí sa o nej ako o Rn (Residual capitalization rate). Je vo všeobecnosti vyššia ako miery kapitalizácie peňažných tokov. Je odvodená z kratšieho, jednoročného výnosu, kým miery (rate), pre kapitalizáciu peňažných tokov sú odvodzované z viacročnej predpokladanej výnosovosti. Reziduálna (niekedy nazývaná aj Terminal rate), musí zohľadňovať zníženie ekonomickej životnosti majetku, aj väčšie riziko spojené s odhadom čistého výnosu ku koncu kalkulovaného obdobia. Preto cenu následného predaja znalec zníži napríklad o 2,5 % za náklady predaja. Aj tu je rozhodujúce len to, aby úvahy znalca pochádzali z analýzy rovnakých faktorov na porovnateľných prípadoch skutočne realizovaných na miestnom trhu.

Celková kapitalizačná miera (Overall kapitalization rate Ro)

Ten istý výsledok ako geometrickým radom, docielime aj priamou kapitalizáciou, ktorá je podielom stáleho opakovaného výnosu či peňažného toku v čitateľovi a požadovanou úrokovou mierou v menovateľovi. V tomto príklade je teda súčasná hodnota ale s technikou priamej kapitalizácie, Ro = 10,0%, rovnaká: 10 000 € x (100% : 10,0%) = 10 tis. € x 10,0 = 100 000 €.

Inú kapitalizačnú mieru pre inú techniku kapitalizácie použije znalec pre metodiku priamej kapitalizácie keď výnos je nemenný a kapitalizuje sa celkovou kapitalizačnou mierou Ro - overall capitalization rate. Tam je už započítané všetko, nezapočítava sa suma za predaj na konci. Znalcami z odboru oceňovania podnikateľských nehnuteľnosť, je táto technika použiteľná skôr výnimočne, ale znalci pre ocenenie bytu podľa kapitalizačnej miery odvodenej z nájomného, ju používajú najčastejšie. Napríklad v USA už desaťročia oceňujú byt ako 10 násobok čistého ročného nájomného . Čisté nájomné s ráciom ako 80%, alebo 75% z hrubého nájomného.

Technika kapitalizácie bola upravená už nar. vl. č. 100/1933 Sb. z. a n. ibaže vtedy sa jednoducho násobili výnosy z 3 predchádzajúcich rokov úradne alebo znalcami odvodenými celkovými kapitalizačnými mierami vždy. Ale už pol storočia sa podnikateľské nehnuteľnosti oceňujú podľa odhadov budúcich výnosov, výnosy z rozdielov príjmov a výdavkov, peňažných tokov (Cash Flow Analysis). Ale ak znalec dobre použije ktorúkoľvek techniku, výsledok musí byť zhodný. Netolerujeme mu omyl o viac ako o 10%. Presnejší žiadny znalec nie je.

Spoločnosť PricewaterhouseCoopers, ktorá má pracovisko aj na Slovensku, v čase krátko po politickom prevrate 1989 pre privatizáciu závodu na výrobu pracích prostriedkov s dobrou domácou výrobnou značkou výrobku, najskôr vtedajšie naše účtovníctvo previedla na americké všeobecné zásady účtovníckej praxe, GAAP, a potom metodikou kapitalizácie výnosu, Income Approach, ocenila celý podnik. Technikou úročenia kalkulovaných budúcich finančných tokov, Discounte Cash Flow analýzou, DCF. Stále ide o základný vzorec odvodený Alfredom Marshallom ešte v devätnástom storočí, že hodnota je podiel výnosu a výnosovej miery. Ak poznáme aký čistý výnos či sumy odčerpateľných peňažných tokov je oceňovaný podnik schopný ročne produkovať a poznáme kapitalizačnú mieru takýchto miestnych podnikov, vo vzorci A. Marshalla je neznámou tretí údaj, súčasná hodnota. Tá je podielom sumy výnosu a kapitalizačnej miery. V tu spomenutom ocenení bola suma všeobecnej hodnoty závodu 14,4 násobkom čistého výnosu. A keďže 100%:14,4 je 6,94, zaokrúhlene 7%, taká bola celková kapitalizačná úroková miera, overall rate, Ro. A tak táto 7% kapitalizačná miera mala váhu jedného údaja pre analýzu znalca, ktorý oceňuje v podobnom miestnom trhu a čase podobný typ nehnuteľnosti. Dneska by to bolo možno 9,1%, možno 10% alebo iná miera, ale nemožno robiť znaleckú prax bez znalosti jej aktuálnej hodnoty.. Znalcovi pri analytickom porovnávaní východzích dát, v tomto prípade na odôvodnenie kapitalizačnej miery, pravdaže treba znalosť niekoľkých porovnateľných prípadov predaja, ceny. Veličiny metódy kapitalizácie sú vecou databázy znalca v čase, lokalite a pre typ podniku. V tridsiatich rokoch minulého storočia pre niektoré druhy nehnuteľností boli miery úradne každoročne vyhlasované pre iné ich stanovovali sami znalci. Teraz sa tiež spravidla z posledných troch rokov zistí súčasný výnos pred kapitalizáciou očakávaných budúcich výnosov. V prípadoch, keď je to odôvodnené, priráta sa aj hodnota dobrého mena, goodwill. Podrobné techniky analýzy trhu, výberu úrokových mier, obchodnej renty, miery návratnosti, informácií pre kapitalizáciu nájomného, predajných mier, budúcich výnosov a peňažných tokov, sú v znaleckých štandardoch a v znaleckej literatúre podrobne popísané. Vychádza sa z údajov účtovníctva. To je dnes už aj u nás vedené podľa všeobecných medzinárodných účtovníckych princípov, GAAP. Samotná nadväzujúca znalecká matematika stojí na základoch matematickej štatistiky. Akokoľvek teda nejde o vysokú matematiku, predsa napríklad v 11 vydaní základnej učebnici The Appraisal of Real Estate, ktorú vydal the Appraisal Institute pre svojich amerických znalcov je z 820 strán znalecká matematika popisovaná na 62 stranách.

Goodwill

Goodwill je doplnkom k oceneniu a je výsledkom úrovne riadenia podniku, jeho vybavenia až po vkusnosť zariadenia nábytkom, vzťahu vlastníka k majetku. Je to hodnota obchodného potenciálu, povesti a obľúbenosti návštevníkmi. Je viazané na zaužívaný účel užívania napríklad ako kino, reštaurácia. Metódou, ktorá môže vyjadriť jeho hodnotu je ohodnotenie zisku z neho. Potom je ale podstatnou otázkou, či ocenenie určitej nehnuteľnosti bude ocenením len kapitalizovaného podnikateľského čistého zisku z takéhoto vlastníctva všeobecne, alebo k tomu ešte patrí aj ocenenie dobrého mena osobnostného charakteru. Typy nehnuteľností, ku ktorým k hodnote porovnávaním kúpnych cien prichádza do úvahy pripočítanie hodnoty goodwill sú napríklad malé reštaurácie. Len z obchodnej kapitálovej alebo nájomnej hodnoty, bez goodwill sa ohodnocujú 5 hviezdičkové hotely, kiná, divadlá, nočné kluby, športové centrá, reštaurácie a iné nehnuteľnosti evidentne určené na prenajímanie, menšie a väčšie na prenajímanie určené parkoviská. S váhou právneho predpisu sú niektoré oceňovacie zásady pre goodwill upravené aj v prílohe č. 2 bod 4 vyhlášky č. 492/2004 Z. z..

Štatistické ocenenie automatizovaným modelom

Príkladom najvyššej úrovne je použitie automatizovaného modelu CD Commercial Estimator pre ocenenie podniku z autorstva Marshall and Swift. Čiste opticky v ňom prevláda prvok oceňovania podľa nákladov, Cost Approach, pretože ohodnocuje sa za štvorcovú stopu plochy. Ide však aj o podrobne členený druh nehnuteľností podľa účelu využitia, ratingu kvality ich konštrukcie v triedach kvality, fyzického, ekonomického a morálneho opotrebenia, životnosti stavby s rozlišovaním podľa lokalizácie na celom území USA a Kanady. Rozsahom, frekvenciou aktualizácie a tradíciou obdivuhodné dielo. Model ocenenia vydávajú od roku 1932 a dnes za asi 500 USD na CD dávajú k dispozícii aktualizáciu 4 krát ročne. Program Comercial Cost Explorer má až 30 000 komponentov cien pre asi 250 druhov budov určených na rôzne účely užívania. Poskytujú aj indexy o vývoji cien a to už od roku 1901. Podobných komerčných modelov sa ponúka mnoho. No nikoho nenapadlo aby niektorý z nich vyhlásil za jedine použiteľný alebo dokonca za jediný a záväzný, ako to na Slovensku uviedla vyhláška vykonávajúca od 1.9.2005 zákon o znalcoch, tlmočníkoch a prekladateľoch. A automatizovaným modelom sa neupiera ich použiteľnosť napríklad pre hypotéku, na zdanenie, ale ani sa im nepriznáva konkurencieschopnosť písanému posudku originálnej analýzy miestneho trhu.

Sú spoločnosti ktoré pre svoje automatizované modely robia reklamu, že na nich pracuje 150 ľudí, idú sa rozšíriť na 500, tí spracovali 4 miliony ocenení z celého USA a Kanady. A predsa znalecké štandardy Kanady, zadarmo prístupné, jasne píšu, že ocenenie modelom nesmie byť označované za znalecký posudok. Takto je rozlišovanie medzinárodne usálené. I ked češi nám dávajú anachronický vzor, keď právnym predpisom, vyhláškou ich ministerstva financií, prezentujú obsah nedosahujúci ani úroveň bežného komerčného automatizovaného modelu. Nuž, poučme sa.

Náklady na vybudovanie stavby

Podľa tzv. reprodukčných nákladov sa oceňuje tak, že sa zistia náklady, za ktoré by sa oceňovaná stavba dala postaviť podľa úrovne súčasných cien stavebných prác. Akoby aj používaná stavba bola práve dokončená, Replacement cost new. Ako replika pri použití tých istých materiálov. Nie je zahrnuté opotrebovanie napríklad vekom, poveternostnými podmienkami, puklinami a podobnými poruchami. Vo všeobecnosti sa používa na ocenenia zriedkavých stavebných diel. Nie je obyčajne použiteľná na ocenenie používanej stavby pre cieľ poskytnúť hodnotu na získanie inej náhradnej nehnuteľnosti, Replacement cost. Ani na ohodnotenie pre potreby podnikateľského záujmu, účtovníctvo. Oceňovanie podľa nákladov novej stavby je však vhodné a často používané v poisťovníctve a na odhad nákladov potrebných na uvedenie stavby do pôvodného stavu vôbec. Odhadujú sa náklady na vybudovanie poškodených častí. Napríklad ak sa nárazom kamiónu do domu poškodí časť plota a stena domu, náklady opravy nie sú vylepšením domu, ale uvedením do pôvodného stavu. Napríklad náklady na opravu krátkeho poškodeného úseku cesty sa ohodnotia podľa reprodukčných nákladov novej stavby, pretože nezlepšujú stav cesty v používaní, len ju uvádzajú do pôvodného stavu. Metóda podľa nákladov je založená na exaktných údajoch ktoré sú priamočiarejšie ako pri ohodnocovaní kapitalizáciou. Môžu byť základom ocenenia ak tu nie sú spoľahlivé predpoklady na ohodnotenie dobrého mena alebo iné potrebné predpoklady z porovnávania predajov alebo výnosov napríklad v začínajúcej spoločnosti.

Používaná stavba sa metódou odhadu podľa reprodukčných nákladov ocení s ohľadom na opotrebenie stavby v používaní, Replacement cost. Je to použiteľný spôsob keď budúci predávajúci i budúci kupujúci sledujú ten istý účel používania nehnuteľnosti, na ktorý sa používa aj teraz. Vyjadruje cenu celého súčasného konštrukčného vybavenia stavby a hodnota je vyjadrením jediného záujmu prostého predaja za kúpnu cenu. Ohodnotenie podľa nákladov novej stavby so znížením o opotrebenie, Depreciated replacement cost new.

Je to všeobecne používaný postup odhadu hodnoty opotrebenia v prípadoch, keď príčinou zníženie hodnoty je bežné používanie, fyzikálne opotrebenie vekom, poškodením, prestarnutím jednotlivých konštrukcií, zanedbaním bežnej údržby.

Je to aj zníženie hodnoty z vplyvov mimo nehnuteľnosti, napríklad pre daný účel užívania už nestačí terajším nárokom na kapacitu, technológiu, architektúru. Ďalej ekonomickou zastaranosťou vrátane vplyvov úradných regulácií napríklad zákaz niektorých materiálov, ako bol napríklad azbest, niektoré náterové látky, nároky na pracovné prostredie a podobne. Zníženie hodnoty za každý vplyv znalec vyjadruje číselne. Niekedy stavby môžu byť stavebne funkčné, no stratia svoju využiteľnosť pre stratu použiteľnosti výrobkov, služieb na ktoré slúžili. Ohodnocovanie nákladov na postavenie stavby však tieto vplyvy neaplikuje. V niektorých prípadoch sa na zistenie hodnoty používa porovnanie hodnoty z ocenenia z predchádzajúceho obdobia k súčasnosti indexami publikovanými obchodnými združeniami alebo z iných hodnoverných zdrojov. Takéto postupy sú považované za spoľahlivejšie a priaznivejšie prijímané aj pre oblasť účtovníctva v súčasných diskusiách o úlohe všeobecnej hodnoty, Fair Value v účtovných závierkach. Už sa využívajú tam, kde podľa nariadenia EÚ a podľa práva členskej krajiny, vrátane Slovenska sú pre účtovné závierky povinné medzinárodné účtovnícke štandardy, FABS, na konsolidovanú a na individuálnu účtovnú závierku. Spoľahlivé indexované tendencie sú výborné na odhad súčasnej hodnoty pôvodných hodnôt pochádzajúcich z nedávneho nadobúdania obchodovaním z voľnej ruky.

Znalecká matematika

Dáta miestneho trhu z ktorých znalec vychádza zahŕňajú rôzne dimenzie vyjadrené numericky. Matematické vzťahy reprezentujúce percentuálne miery hodnoty sú podielom výnosov a investičnej miery.

Vzorec hodnota = výnos/úroková miera, interest rate, odvodil Alfred Marshall už v roku 1890.

A už v roku 1811 Wiliam Inwood odvodil, že súčasná hodnota radu platieb poskytovaných v určitých intervaloch, anuita, je založená na jednej úrokovej miere, discount rate. Dokonca hvezdár Edmund Halley už v roku 1693 publikoval prvé tabuľky úrokovania hodnoty. Až po roku 1960 znalecké organizácie začali používať techniky peňažných tokov. V kombinácii s kapitalizáciou celkovou kapitalizačnou mierou, overall kapitalization rate. A tradičné kapitalizačné techniky aj po nástupe analýzy budúcich peňažných tokov a zúčtovania odčerpateľných finančných zdrojov, discount cash flow, DCF, analýz, sú rovnako použiteľné aj teraz.

Popri používaní percentuálnych mier, priamo numericky bývajú vyjadrené nielen predajné ceny ale všetky vplyvy kalkulovateľné v oceňovaní ako trebárs rozmery budov, populačný vývoj, zamestnanosť, stavebné náklady, nájomné. Aj tam, kde vývoj nie je priamočiary ale je reprezentovaný krivkou, znalci pracujú len s jeho časovým výsekom ktorý v dostatočnej presnosti nahrádzajú priamkou. Napríklad vývoj populácie, dlhodobý vývoj počtu budov v jednotlivých vekových kategóriách, má priebeh Gauss – Laplaceovej krivky normálneho rozdelenia početností, alebo Pearsonovej krivky III typu, a ďalších, ktoré pre spracovávanie variantných priebehov na počítači dnes už sú nenáročné práce. Pre viacero vstupných údajov počítačový model poskytne mnohopočetné výstupy. Ale v znaleckej matematike v oceňovacej praxi znalec pracuje s časovým výsekom ako s priamkou. Regresnou analýzou. Jednoduchá lineárna regresná analýza nie je nič iné ako rovnica priamky y = a + bx. Napríklad z niekoľko desiatok údajov o cene v € a ploche v m2 sa dajú analyzovať dáta cena/m2. Keď to isté program robí v trebárs v 2 alebo 3 variáciách, ide o viacnásobnú regresnú analýzu. Ak lineárna regresia predsa len neobstála, možno použiť i dáta v regresnej analýze so zakrivením, ale vo všeobecnosti vždy sa dáta vývoja po krivke dajú nahradiť lineárnym úsekom.

Rating

Rating nie je metódou oceňovania, ale medzi znalecké techniky sa zaraďujú aj početné postupy, ktoré sú analytickými postupmi, analyzujú riziká, alebo ide o modelovanie vo viac variantoch, matematickú analýzu, regresnú analýzu alebo rating. Zásady techník ratingu vo vzťahu k hodnoteniu nehnuteľnosti môžeme ilustrovať na situácii, keď tri osoby majú posúdiť, ktorý z troch vhodných pozemkov je najvhodnejší. Vhodnosť majú posúdiť v bodovej hodnote od 1 do 10 pre niekoľko vopred určených faktorov. Pritom hodnota 1 znamená neakceptovateľný, 10 extrémne dobrý. Posudzujú napríklad kritériá veľkosť parcely, umiestnenie, kvalita lokality, dopravné podmienky, cena, dostupné služby, vzdialenosť obytného súboru k centru. Výsledkom je napríklad rating 6,3, čo je nadpriemer.

Napríklad vnútorný rating nemeckej hypotekárnej banky HVB Group sa tiež zostavuje váženým hodnotením. Váha pre miestny obchod je 20%, pre miesto 30%, pre hodnotenie druhu nehnuteľnosti 30% a pre kvalitu nehnuteľností 20%. Váha finančných tokov je 30%. Pre každé hodnotenie má znalec subkritériá. Napríklad pre miesto (lokation) ich je 17. Kritériá sú hodnotené od 1 do 10. Od excelentných až po najhoršie (poor disastrous). Ak by napríklad hodnotenie miestneho obchodu bolo známkou 4, miesta 3, nehnuteľnosti 7, kvality 5, rating sa vyráta ako 4x0,2 + 3x0,3 + 7x0,2 ... a ak výsledný rating bude potom napríklad 4,6, zaokrúhlene 5, je to práve priemerný rating investície.

Interná banková škála ratingu Moody´s hodnotí kvalitu od Aaa po C. Pre nehnuteľnosti hodnotí podrobne napríklad až mikro lokalizáciu, štvrť mesta, infraštruktúru, architektúru, druh stavebnej konštrukcie, jej fyzický stav, finančné toky pri prenajímaní a vývoj možností predaja, pomer v počte prenajímaných a vlastníkmi užívaných nehnuteľností, ale aj demografický vývoj v mieste, sociologické kritériá, ekonomický vývoj, právne a daňové predpisy vývoj trhu vôbec.

Teoretický základ znalectva

Moderná teória ohodnocovania nehnuteľností má svoje korene v klasickej ekonómii v 19. storočí. Tri základné klasické metodiky koncipoval Alfred Marshal, anglický ekonóm, žijúci v rokoch 1842-1924. Bol prvý z veľkých ekonómov, zaoberajúcich sa technikou ohodnocovania, špeciálne ohodnocovania nehnuteľností. Ako profesia sa ohodnocovanie vyprofilovalo najmä po štyridsiatich rokoch 20 storočia. Do osemdesiatich rokov sa táto profesia rozvíjala v jednotlivých krajinách, ovšem bez medzinárodnej koordinácie. Národné spoločenstvá pripravovali a vydávali pre svojich členov záväzné znalecké štandardy (Standards of Professional Practice). Tiež etické zásady nestranného prístupu (Codes of Professional Ethick). Preberali sa v časti, alebo celkom do národných pravidiel. Rozvoj medzinárodného finančníctva a obchodu si od sedemdesiatich rokov 20. storočia vynucuje internacionalizáciu štandardov. V roku 1981 začal svoju činnosť medzinárodný výbor so sídlom v Londýne a pracoviskom podľa na 3 roky voleného predsedu, teraz v Austrálii (International Valuation Standards Committee), www.ivsc.org. V USA pracujú v jednotlivých krajinách únie národné inštitúty, ktoré vychovávajú a preskúšavajú kvalifikáciu svojich členov. V obsahovej zhode s americkým Uniform Standards of Professional Appraisal Practice (USPAP) vydáva aj Kanadský Appraisal Standards Board svoje aktualizácie štandardov platných v tom ktorom roku.

Organizácia samosprávy znalcov

Popri úlohe neziskového združenia profesionálov, na Slovensku chýba aj patričný vplyv štátu vo všeobecnom rešpektovaní definície všeobecnej hodnoty pri oceňovaní nehnuteľností. Spomeňme len meškanie daňového katastra, pokusy o cenovú reguláciu. Lebo naozaj sú ešte úrady, ktorých retardácia sa v oblasti hodnoty nehnuteľností skrýva za predstavu že si môžu dovoliť predpisovať „úradné ceny“. Náprava súdom vyjde potom klienta draho. A tak stojí zato mať istotu o svojej pravde už od začiatku.